“삼성전기, 1분기 실적 서프라이즈 전망...목표가↑”-신한금융투자

백서원 기자 (sw100@dailian.co.kr)

입력 2021.01.28 08:48

수정 2021.01.28 08:48

입력 2021.01.28 08:48

수정 2021.01.28 08:48

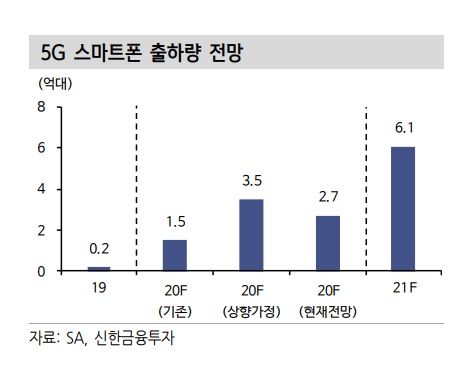

5G 스마트폰 출하량 전망ⓒ신한금융투자

5G 스마트폰 출하량 전망ⓒ신한금융투자

신한금융투자는 28일 삼성전기에 대해 올해 1분기 실적 서프라이즈가 전망된다며 목표주가를 기존 23만원에서 25만원으로 상향했다. 투자의견 ‘매수’도 유지했다.

박형우 연구원은 “지난해 4분기 매출액은 전년 동기 대비 13% 늘어난 2조1000억원, 영업이익은 82% 증가한 2527억원으로 컨센서스에 부합하는 실적을 기록했다”며 “전략 고객사의 스마트폰 부품 재고조정 시기였던 점을 고려하면 견조한 실적”이라고 밝혔다.

올해 1분기 영업이익은 2946억원으로 예상했다. 이는 컨센서스(2563억원)을 상회하는 실적 전망치다. 박 연구원은 “MLCC는 지난 분기에 이어 견조한 실적이 지속될 전망”이라며 “삼성전기의 올해 환율 전망은 충분히 보수적”이라고 평가했다.

1분기 실적 서프라이즈의 추가 동력은 카메라모듈이라고 판단했다. 그는 “전략 고객사의 플래그십 스마트폰이 조기 출시됐고 올해부터는 보급형 스마트폰용 카메라 시장에도 재진입한다”며 “카메라 실적 반등을 주목한다”고 짚었다.

또 “지난해 2차전지, 반도체, 전장부품 섹터에서 밸류에이션 리레이팅이 확인됐다”면서 “업황 개선이 가속화될 MLCC와 성장 분야인 5G 통신부품을 준비 중인 삼성전기도 과거 9년 고점 주가순자산비율(PBR)을 넘어 밸류에이션 멀티플 상향이 요구된다”고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

백서원 기자

(sw100@dailian.co.kr)

기사 모아 보기 >