“포스코케미칼, 수익성 개선 가시성 높아...목표가↑”-신한금융투자

백서원 기자 (sw100@dailian.co.kr)

입력 2021.01.26 08:34

수정 2021.01.26 08:35

입력 2021.01.26 08:34

수정 2021.01.26 08:35

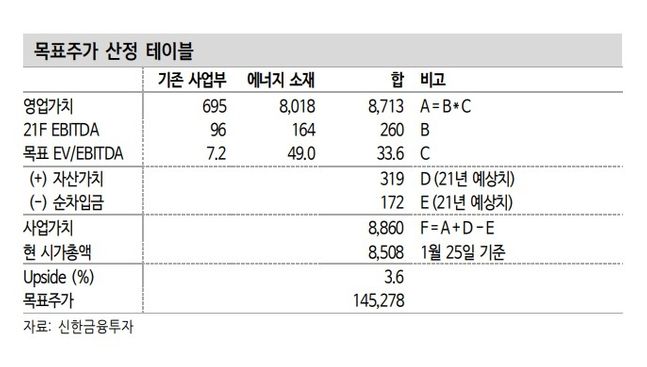

목표주가 산정 테이블ⓒ신한금융투자

목표주가 산정 테이블ⓒ신한금융투자

신한금융투자는 26일 포스코케미칼에 대해 “규모의 경제가 본격화되고 있어 향후 수익성 개선의 가시성이 높다”며 목표주가를 기존 8만원에서 14만5000원으로 상향했다. 투자의견 ‘매수’도 유지했다.

정용진 연구원은 “포스코케미칼의 4분기 실적은 매출 4770억원, 영업이익 240억원으로 전망한다”며 “영업이익 기대치(253억원)를 소폭 하회하는 실적”이라고 밝혔다.

정 연구원은 “기존 사업부(내화물·라임·화성)의 매출이 2786억원으로 전분기 부진에서 벗어나 회복 국면에 접어들 전망”이라며 “에너지 소재(양극재·음극재) 매출은 1861억원으로 전분기 대비로도 22.6%의 고성장세를 이어갈 것”이라고 예상했다.

포스코케미칼은 1조원 규모의 유상증자 발표(11월 6일) 이후 65.7%의 주가 상승을 기록했다.

그는 “희석까지 반영하면 실질적인 상승분은 90%를 넘는다”면서 “단기적인 주주가치 희석 요인보다 안정적인 재무 구조를 통한 장기 투자 재원 확보, 대주주 참여에 따른 그룹사 사업 협력의 기대감, 2030년까지 제시된 장기 가이던스로 확인된 추가 대규모 수주 확보의 자신감 등이 복합적으로 작용했다”고 짚었다.

또 “2030년 투자 목표인 양극재 40만톤, 음극재 26만톤은 전기차 500만대 이상 생산이 가능한 수치”라고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

백서원 기자

(sw100@dailian.co.kr)

기사 모아 보기 >