보험사 유동성 확충에 가려진 투자 수익률 '딜레마'

입력 2021.01.12 11:21

수정 2021.01.13 09:14

유동성 자산 1년 새 7.5조 넘게 늘려…재무 안전성 강화

자산운용 효율엔 '걸림돌'…제로금리 속 추가 악재 우려

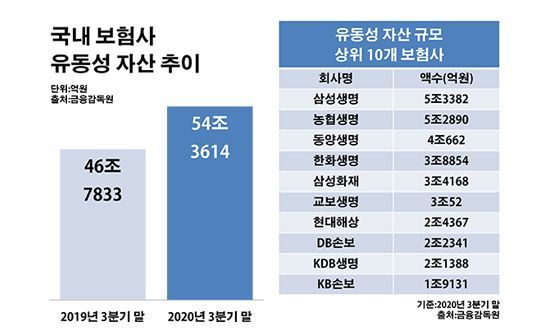

국내 보험사 유동성 자산 추이.ⓒ데일리안 부광우 기자

국내 보험사 유동성 자산 추이.ⓒ데일리안 부광우 기자

국내 보험사들이 단기간에 현금으로 바꿀 수 있는 유동성 자산을 최근 1년 동안에만 7조5000억원 넘게 늘리며 그 규모가 55조원에 육박한 것으로 나타났다. 계속되는 금융시장의 불안 속 재무 부담을 키우는 새로운 규제 도입까지 다가오자 미리 안전판을 마련하려는 행보로 풀이된다. 하지만 이 같은 움직임이 가뜩이나 제로금리 속에서 허우적대고 있는 투자 수익률을 더 끌어내리는 악재가 될 수 있다는 지적에 보험업계의 고민은 점점 깊어질 것으로 보인다.

12일 금융감독원에 따르면 지난해 3분기 말 기준 국내 40개 일반 생명·손해보험사들이 보유한 유동성 자산은 총 54조3614억원으로 전년 동기(46조7833억원) 대비 16.2%(7조5782억원) 증가한 것으로 집계됐다. 보험업계에서 유동성 자산은 만기 3개월 미만의 단기 자산을 일컫는 표현이다. 이 금액이 늘었다는 것은 그 만큼 빠른 시일 내에 현금화 할 수 있는 자산이 확대됐다는 의미다.

보험사별로 보면 우선 삼성생명과 NH농협생명의 유동성 자산이 각각 5조3382억원, 5조2890억원으로 나란히 5조원 대를 기록했다. 그 다음으로 동양생명의 관련 자산이 4조662억원으로 많은 편이었다. 이밖에 한화생명(3조8854억원)·삼성화재(3조4168억원)·교보생명(3조52억원)·현대해상(2조4367억원)·DB손해보험(2조2341억원)·KDB생명(2조1388억원)·KB손해보험(1조9131억원) 등이 유동성 자산 상위 10개 보험사에 이름을 올렸다.

이처럼 보험사들이 유동성 확보에 주력하고 있는 배경으로는 날이 갈수록 악화되고 있는 금융권의 경영 여건이 꼽힌다. 우리 경제 전반이 저성장의 늪에 빠지면서 보험 시장도 성장에 제동이 걸린 데다, 경기침체로 인한 저금리 심화로 금융권의 불확실성은 계속 커지고 있는 실정이다. 특히 지난해 불어 닥친 신종 코로나바이러스(이하 코로나19) 사태는 금융 시장의 위기감을 한층 키우는 기폭제가 됐다.

보험업계는 이런 와중 예기치 못한 리스크 발생 시 위험이 더 클 수 있는 만큼, 선제적으로 재무적 여력을 확충해 두겠다는 계산이다. 언제든 현금으로 돌릴 수 있는 자산을 최대한 많이 쌓아 둠으로써 혹시 모를 위기에 대한 대응력을 높여 두려는 모양새다.

여기에 더해 본격 시행이 다가오고 있는 새 국제회계기준(IFRS17)도 금융 리스크에 대한 보험사들의 경계감을 증폭시키는 요인이 되고 있다. 2023년 IFRS17이 적용되면 보험사의 부채 평가 기준은 원가에서 시가로 바뀌고, 이렇게 되면 보험사의 보험금 부채는 크게 늘어난다. 요즘 보험업계가 재무적 안전성 유지에 어느 때보다 신경을 쓰고 있는 또 하나의 원인이다.

문제는 이렇게 유동성 높은 자산이 리스크 관리에 있어서는 유리한 측면이 있지만, 투자의 관점에서 바라보면 효율을 떨어뜨리는 걸림돌로 작용할 수 있다는 점이다. 만기가 긴 장기 투자에 비해 단기 자산은 아무래도 기대할 수 있는 자산운용 수익률이 떨어지기 때문이다.

안 그래도 보험업계는 투자 수익률 악화에 골머리를 앓고 있는 상황이다. 코로나19를 계기로 유래 없는 제로금리 시대가 열리게 되면서다. 시장 금리가 낮아질수록 통상 투자 효율성도 함께 나빠지는 경향을 나타낸다. 가입자들로부터 받은 돈을 잘 굴려 이를 훗날 다시 고객들에게 돌려주는 사업 구조를 가진 보험사 입장에서 낮은 금리가 고민거리일 수밖에 없는 이유다.

한국은행은 지난해 3월 코로나19 여파가 본격 확대되자 기준금리를 1.25%에서 0.75%로 한 번에 0.50%포인트 인하하는 빅 컷을 단행했다. 우리나라의 기준금리가 0%대까지 떨어진 건 사상 처음 있는 일이었다. 이어 한은이 같은 해 5월에도 0.25%포인트의 추가 인하를 결정하면서 현재 기준금리는 0.50%로 역대 최저치를 다시 한 번 경신한 상태다.

실제로 이런 저금리 여파에 보험사들의 투자 수익률은 부진을 면치 못하고 있다. 지난해 3분기 말 기준 조사 대상 보험사들의 평균 운용자산수익률은 3.11%로 1년 전(3.36%)보다 0.25%포인트 떨어졌다. 이는 생보업계가 관련 통계를 작성하기 시작한 이래 가장 낮은 운용자산이익률이다.

금융권 관계자는 "코로나19가 종식 되더라도 누적된 리스크로 인해 금융시장의 불안은 더 길게 이어질 가능성이 큰 만큼, 장기 상품을 운용하는 보험사들로서는 유동성 확보에 총력을 기울여야 하는 입장"이라며 "하지만 투자 수익률이 지금보다 더 낮아질 경우 역마진 위험이 가중될 수 있어 자산운용의 균형점을 찾기가 쉽지 않을 것"이라고 말했다.