코로나에도 은행 자본력 개선…속내 들여다보니 '정책 착시'

입력 2020.11.17 06:00

수정 2020.11.16 10:24

4대 은행 평균 BIS 비율 17.24%…올해 하반기만 2.22%P↑

금융지원 위해 서두른 바젤Ⅲ 반사이익…규제 취지는 '뒷전'

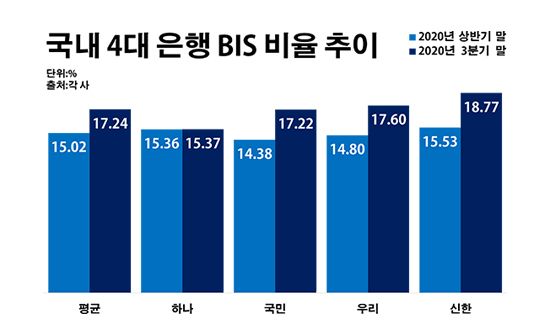

국내 4대 은행 국제결제은행 자기자본비율 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 국제결제은행 자기자본비율 추이.ⓒ데일리안 부광우 기자

국내 4대 은행들의 자본 건전성이 신종 코로나바이러스 감염증(이하 코로나19) 사태로 인한 악영향에도 불구하고 눈에 띄게 개선된 것으로 나타났다. 하지만 이는 코로나19 대출로 인한 은행의 부담을 줄여주겠다며 금융당국이 관련 제도를 변경해준데 따른 착시효과라는 지적이 나오고 있다. 결국 정부가 민간의 코로나19 금융지원을 독려하는 가운데 은행의 기초체력을 강화하기 위한 규제의 본래 목적은 뒷전으로 밀리고 있다는 지적이다.

17일 금융권에 따르면 올해 3분기 말 기준 신한·KB국민·우리·하나은행 등 4개 은행들의 국제결제은행 자기자본비율(BIS 비율)은 평균 17.24%로 전 분기 말(15.02%)보다 2.22%포인트 오른 것으로 집계됐다. BIS 비율은 은행의 위험가중자산을 자기자본으로 나눠 산출한 값으로, 금융사의 자본력을 평가하는 핵심 지표다.

우선 신한은행의 BIS 비율이 같은 기간 15.02%에서 18.77%로 3.24%포인트 상승하며 최고를 기록했다. 이어 우리은행 역시 14.80%에서 17.60%로, 국민은행은 14.38%에서 17.22%로 각각 2.80%포인트와 2.84%포인트씩 해당 수치가 높아졌다. 하나은행의 BIS 비율도 15.36%에서 15.37%로 다소(0.01%포인트) 상승했다.

이처럼 은행들의 자본력 지표가 개선된 가장 큰 요인으로는 달라진 제도가 꼽힌다. 대부분 시중은행들은 올해 9월부터 신규 자본 건전성 규제인 바젤Ⅲ를 적용했다. 바젤Ⅲ는 중소기업 대출의 위험 가중치와 기업대출의 부도 손실률을 낮춰 은행의 자본력을 높이는 효과가 있다. 코로나19 이후 몰려드는 기업대출에 압박을 느끼던 은행들로서는 바젤Ⅲ 덕에 그나마 짐을 덜 수 있게 된 모양새다.

그러나 이런 바젤Ⅲ로 인한 반사이익은 은행들보다 금융당국의 이해에 따른 결과로 풀이된다. 코로나19 이후 급속도로 불어난 대출로 인해 은행들의 금융지원이 축소될 것을 염려한 금융당국이 바젤Ⅲ 현실화를 서두른 측면이 있어서다. 바젤Ⅲ 조기 시행을 통해 기업대출에 따른 재무적 압박을 덜어 줄 테니, 은행들은 코로나19 금융지원을 계속하라는 주문이었다. 이에 금융당국은 내년 1월 도입 예정이었던 바젤Ⅲ를 올해 9월부터 앞당겨 실시하라고 은행들에게 권고했다.

이 덕에 은행들의 부담은 상당히 축소된 모습이다. 그리고 이는 자본 건전성 지표인 BIS 비율을 끌어 올린 핵심 요인이 됐다. BIS 비율 산출 시 분모가 되는 위험가중자산이 바젤Ⅲ로 인해 급감하게 되면서다. 실제로 4대 은행들이 떠안고 있는 위험가중자산은 조사 대상 기간 동안에만 771조9509억원에서 690조27억원으로 10.6%(81조9032억원)나 줄었다. 위험가중자산은 금융사가 빌려준 돈을 위험에 따라 다시 계산한 액수로, 대출금이나 유가증권 등 금융사가 보유한 자산을 유형별로 나눠 각각의 위험성에 따라 가중치를 부여한 항목이다.

은행별로 보면 이 같은 바젤Ⅲ의 영향은 더욱 뚜렷해진다. 이 기간 개별 은행의 위험가중자산 추이를 보면 국민은행은 215조7301억원에서 183조8791억원으로, 신한은행은 195조5307억원에서 165조1711억원으로 각각 14.8%(31조8510억원)와 15.5%(30조3596억원)씩 감소했다. 우리은행의 위험가중자산도 171조4650억원에서 147조8670억원으로 13.8%(23조5980억원) 줄었다.

이들 세 은행은 금융당국의 지침대로 바젤Ⅲ를 조기 시행한 곳으로, 모두 올해 하반기 들어 BIS 비율이 3%포인트 안팎씩 오르는 효과를 봤다. 반면 당초 예정대로 내년에 바젤Ⅲ를 도입하기로 한 하나은행의 위험가중자산은 도리어 189조1801억원에서 193조855억원으로 2.1%(3조9504억원) 늘었다. 다른 은행들과 달리 BIS 비율 개선 효과를 누리지 못한 이유다.

문제는 이렇게 달라진 제도에 힘입어 겉으로 보이는 지표만 나아졌을 뿐, 은행들의 자본력이 정말로 나아졌다고 평가하기엔 어려운 측면이 있다는 점이다. 4대 은행들의 BIS 비율 계산 시 토대가 되는 자본의 총계는 115조8201억원에서 118조3940억원으로 2.2%(2조5739억원) 증가하는데 그쳤다. 즉, BIS 비율 상승에 있어 제대로 된 자본 확충의 영향은 미미했다는 얘기다.

이 때문에 금융권에서는 최근 BIS 비율 흐름만을 근거로 은행들의 자본력을 낙관적으로 바라봐선 안 된다는 평가가 제기된다. 아울러 일각에서는 금융당국이 정책적인 목적으로 바젤Ⅲ를 앞당긴데 대해 비판의 목소리도 나온다.

금융권 관계자는 "BIS 비율이 상당 폭 높아지기는 했지만 이는 어디까지나 선제적인 바젤Ⅲ 적용을 통한 효과로, 실제 은행들의 자본력이 크게 나아졌다고 보기엔 한계가 있다"며 "코로나19 충격의 장기화로 은행들의 건전성에 지속적인 훼손이 예상되는 상황에서 일종의 안전판을 마련했다는 의미 정도로 판단해야 할 것"이라고 말했다.

또 다른 금융권 관계자는 "금융당국이 코로나19 관련 금융지원에 차질이 생기는 일을 막기 위해 바젤Ⅲ를 활용한 건 은행들의 장기 건전성을 확보하겠다는 제도의 본질을 왜곡한 것"이라며 "어차피 내년이면 시행될 제도를 끌어 쓰면서까지 은행들을 밀어 붙이는 상황은 지금의 정책에 얼마나 무리한 측면이 있는지를 드러내 주는 또 하나의 반증"이라고 전했다.