"삼성화재, 손해율 개선 뚜렷...하반기도 두 자릿수 이익 증가"-유안타증권

이미경 기자 (esit917@dailian.co.kr)

입력 2020.07.13 08:45

수정 2020.07.13 08:45

입력 2020.07.13 08:45

수정 2020.07.13 08:45

투자의견 '매수', 목표주가 28만원 유지

ⓒ유안타증권

ⓒ유안타증권

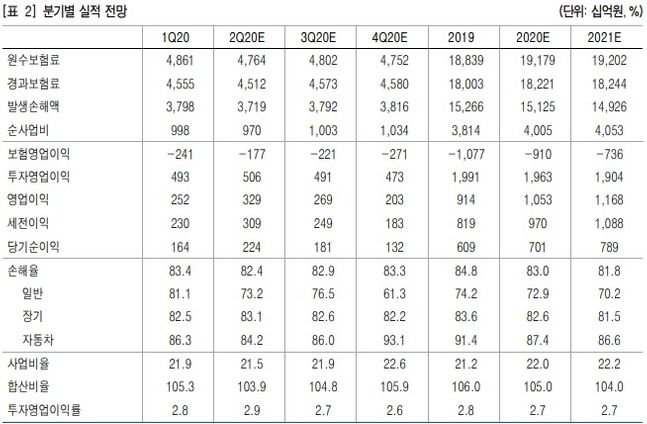

유안타증권은 13일 삼성화재에 대해 타사와 비교할때 손해율 개선이 두드러질 것이라며 하반기에도 두 자릿수 이상의 이익 증가가 나타날 것이라고 전망했다. 투자의견은 '매수', 목표주가는 28만원을 유지한다고 밝혔다.

정태준 유안타증권 연구원은 "2분기 영업이익은 2239억원으로 전년동기대비 14.7%가 증가할 것"이라며 "보험영업이익 개선과 투자영업이익 방어로 올 하반기에도 이익이 크게 늘어날 것으로 보인다"고 강조했다.

이어 "보험영업이익의 개선이 호실적을 견인할 것"이라며 "타사대비 손해율 개선이 두드러질 것으로 예상하는데, 이는 전년동기와 전분기에 일회성 사고 영향으로 급등했던 일반보험 손해율의 안정을 기대하기 때문"이라고 설명했다.

정 연구원은 "장기보험과 자동차보험 손해율 개선 폭은 타사와 유사할 것으로 보이는데 두 항목 모두 코로나19로 인한 청구건수 감소에 따라 전년동기대비 개선될 것"이라고 내다봤다.

©(주) 데일리안 무단전재 및 재배포 금지

이미경 기자

(esit917@dailian.co.kr)

기사 모아 보기 >