"한샘, 리하우스 성장으로 실적 개선 전망…목표가↑"-NH투자증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.07.09 08:27

수정 2020.07.09 08:27

입력 2020.07.09 08:27

수정 2020.07.09 08:27

투자의견 '매수' 유지, 목표가 12만원으로 상향

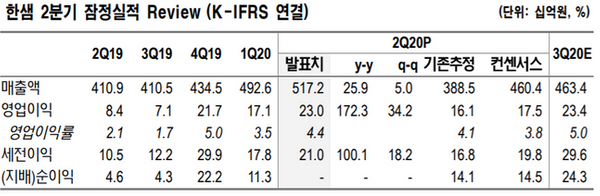

한샘 2분기 잠정실적 ⓒNH투자증권

한샘 2분기 잠정실적 ⓒNH투자증권

NH투자증권은 9일 한샘에 대해 리하우스 사업의 성장으로 전 사업부의 지속적인 실적 개선이 가능할 것으로 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 7만1500원에서 12만원으로 상향했다.

이민재 NH투자증권 연구원은 "한샘은 최근 인테리어 자재를 패키지로 묶어 토탈 솔루션을 제공하는 리하우스 사업의 제휴점을 대리점으로 전환하며 확장에 나서고 있다"며 "아울러 재건축에 대한 강도 높은 규제와 코로나19로 확대된 재택근무 등 대외적 영업환경도 긍정적으로 조성되고 있다"고 설명했다.

이어 "리하우스의 구조적인 개선은 인테리어 시장 내 점유율 확대 및 마진율 상승으로 이어질 것이고, 향후 주택 경기에 대한 민감도는 낮춰줄 것으로 전망되는 만큼 현재 높은 밸류에이션 수준을 정당화해줄 것으로 전망된다"고 덧붙였다.

이 연구원은 "한샘은 올해 2분기에도 전년 대비 각각 19%, 21% 성장한 리하우스·키친바흐와 인테리어 가구 사업부 실적과 당초 예상보다 적은 중국법인 적자의 영향으로 호실적이 예상된다"며 "이 회사는 올 2분기 전년 동기 대비 25.9% 늘어난 5172억원의 매출액과 172.3% 급증한 230억원의 영업이익을 거둬 컨센서스를 대폭 상회할 것으로 관측된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >