"현대제철, 의미있는 실적개선…구조조정 이후에 가능"-유안타증권

이미경 기자 (esit917@dailian.co.kr)

입력 2020.06.30 08:43

수정 2020.06.30 08:43

입력 2020.06.30 08:43

수정 2020.06.30 08:43

투자의견 '매수', 목표주가 3만2000원 유지 밝혀

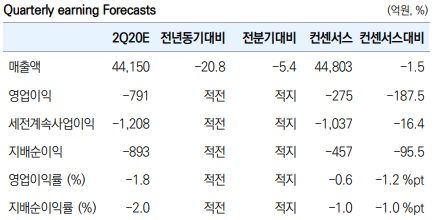

현대제철 실적 추이.ⓒ유안타증권

현대제철 실적 추이.ⓒ유안타증권

유안타증권은 30일 현대제철에 대해 신종 코로나바이러스 감염증(코로나19) 여파로 2분기 실적이 전년 수준보다 판매량이 감소했지만 계절적 성수기 효과와 예상대비 빠른 국내 건설현장 정상화가 수요를 이끌었다고 진단했다.

이현수 유안타증권 연구원은 "2분기는 봉형강류가 선전하기는 했으나 5월 이후 철스크랩 가격 급등으로 스프레드가 다시 축소된 상황"이라며 "3분기는 계절적 비수기인만큼 봉형강류의 지속적인 실적 개선을 기대하기는 어렵다"고 강조했다.

이어 "판재류 역시 하반기 원재료 투입원가가 하락할 것으로 예상되지만 전방 산업 수요 회복이 줄어들며 스프레드 확대는 4분기부터 가능할 것"이라고 덧붙였다.

이 연구원은 "실적 개선보다는 구조조정에 집중할 것"이라며 "영구 폐쇄가 결정된다면 일회성 손실이 발생하겠지만 중장기적으로는 수익성 개선에 도움을 줄 것"이라고 강조했다.

그러면서 "구조조정이 일어나는 국면에서는 일회성 손실을 피하기 어려울 것"이라며 "올해 성공적인 사업 재

편을 단행한다면 내년 이후는 업황 회복과 함께 구조조정 효과가 나타날 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

이미경 기자

(esit917@dailian.co.kr)

기사 모아 보기 >