"LG화학, 전지사업 2분기 흑자 전환할 것…목표가↑"-유진투자증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.06.05 08:47

수정 2020.06.05 08:47

입력 2020.06.05 08:47

수정 2020.06.05 08:47

투자의견 '매수' 유지, 목표주가 60만원으로 상향 조정

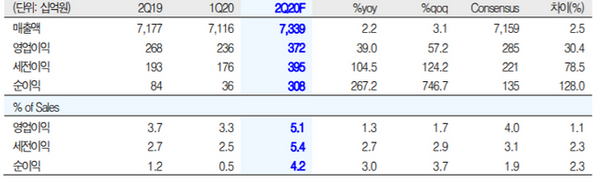

ⓒ유진투자증권, 에프엔가이드

ⓒ유진투자증권, 에프엔가이드

유진투자증권은 5일 LG화학에 대해 자동차용 전지의 기능 개선과 소형전지 증설 효과 등으로 전지사업부가 2분기에 흑자로 전환한 실적을 거둘 것이라고 분석했다. 투자의견은 매수를 유지했고, 목표주가는 기존 50만원에서 60만원으로 상향했다.

황성현 유진투자증권 연구원은 “LG화학은 2분기 매출액과 영업익으로 전 분기 대비 각각 3.1%, 57.2%씩 증가한 7조3000억원, 3718억원을 거둘 것"이라며 "실적개선의 이유는 전지사업부가 소형, 전기자동차용, ESS 등 부분에서의 호황으로 610억원의 흑자를 거둘 것으로 예상되기 때문이다"라고 설명했다.

이어 "이 회사의 유럽 전기자동차 전지 공장 증설이 진행되는 가운데, 5월부터 국가별 차 판매량이 회복추세를 보여 적자폭이 축소됐을 것으로 추정된다"고 덧붙였다.

황 연구원은 "석유·화학 사업부문에서도 전 분기 대비 10% 늘어난 2669억원의 영업이익을 거둘 것으로 예상되는 등 개선 추세 이어갈 것"이라며 "최근 급락한 국제유가와 원재료 나프타의 투입영향으로 원가가 절감됐고 중국의 이륜차 안전강화 정책 실시로 가전, 핸드폰용 플라스틱 등의 매출개선 예상이 실적 개선에 영향을 미칠 것으로 보인다"라고 진단했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >