"SK, 의약품 사업 고성장 지속할 것…목표가↑"-하이투자증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.06.02 08:30

수정 2020.06.02 08:30

입력 2020.06.02 08:30

수정 2020.06.02 08:30

투자의견 '매수', 목표주가 20만5000원→30만원으로 상향

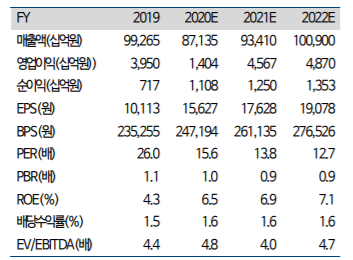

SK 실적 전망 추이 ⓒ하이투자증권

SK 실적 전망 추이 ⓒ하이투자증권

하이투자증권은 2일 SK에 대해 제약시장 환경 변화 및 제약사의 아웃소싱 수요 증대에 따라 의약품 생산대행(CMO) 사업이 높은 수준의 성장을 지속할 것으로 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 20만5000원에서 30만원으로 상향했다.

이상헌 하이투자증권 연구원은 "SK는 지난해 각지에 분산된 의약품 생산법인을 통합해 SK바이오텍, SK 바이오텍아일랜드, 앰팩 등 3개 법인이 SK팜테코의 100% 자회사가 되는 수직계열 구조를 완성됐다"고 설명했다.

이어 "지난 달 미국 정부가 진행한 신종 코로나바이러스 감염증 대응 필수 의약품 공급처 선정 사업에서 앰팩이 참여해 원료의약품을 매년 공급하게 된 만큼 CMO 비즈니스의 추가 확대가 예상된다"고 덧붙였다.

이 연구원은 "이 회사는 시가총액이 최대 3조1800억원으로 예상되는 자회사 SK바이오팜이 상장될 경우 지분 매각 등 투자대금 회수을 회수해 특별배당을 지급하는 정책도 수립했다"며 "이 같은 사업 확장에 2025년 이후 CMO 가치가 10조원 수준으로 레벨 업 될 것"이라고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >