"동화약품, 코로나19 치료제 2상 임박...실적성장 가능"-한양증권

이미경 기자 (esit917@dailian.co.kr)

입력 2020.05.27 08:51

수정 2020.05.27 08:55

입력 2020.05.27 08:51

수정 2020.05.27 08:55

투자의견 '매수', 목표주가 1만8000원 유지 밝혀

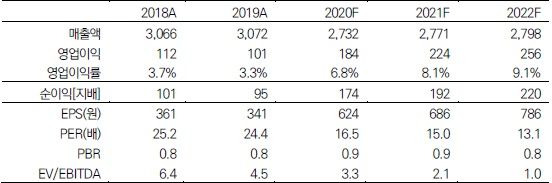

동화약품 실적추이. ⓒ한양증권

동화약품 실적추이. ⓒ한양증권

한양증권은 27일 동화약품에 대해 신종 코로나바이러스 감염증(코로나19) 치료제 2상 신청을 앞두고 있다며 올해 실적 성장이 가능할 것으로 내다봤다. 투자의견은 '매수', 목표주가는 1만8000원을 유지한다고 밝혔다.

김태엽 한양증권 연구원은 "국내 치료제 개발사들의 주가는 최대 3~4배까지 올라있는 상태이지만 동화약품은 현재 평상시 주가레벨과 큰 차이가 없는 상황"이라고 강조했다.

이어 "동물실험에서의 데이터만 검증된다면 다른 치료제 종목들과 키맞추기에 들어갈 것"이라며 "특히 약물 재창출인 동화약품의 파이프라인은 임상 단계 통과에 있어 후발주자임에도 가속도가 붙을 수 있다"고 덧붙였다.

김 연구원은 "올해 실적은 매출액 2732억, 영업이익 186억8000만원을 예상한다"며 "코로나 바이러스로 인한 종합감기약 판콜의 매출이 증가하고 활명수 가격인상으로 인한 수익성 개선 등이 이뤄질 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

이미경 기자

(esit917@dailian.co.kr)

기사 모아 보기 >