[코로나19] 가계 경제도 위기…4대 은행 예·적금만 7조 깼다

입력 2020.04.13 05:00

수정 2020.04.10 10:08

개인 예·적금 중도 해지 1년 전보다 1.5배 급증

기업에 이어 가계 살림살이까지 역풍 확산 조짐

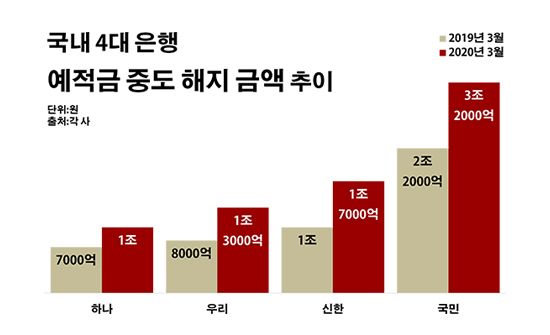

국내 4대 은행 예적금 중도 해지 금액 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 예적금 중도 해지 금액 추이.ⓒ데일리안 부광우 기자

국내 4대 시중은행에 예·적금을 맡긴 개인 고객들 가운데 만기까지 버티지 못하고 계약을 깬 규모가 최근 한 달 동안에만 7조원을 넘어선 것으로 나타났다. 이는 1년 전보다 1.5배 이상 불어난 액수로, 신종 코로나바이러스(이하 코로나19) 여파에 자금 사정이 나빠진 이들이 궁여지책으로 예금과 적금을 해지하고 나선 것으로 풀이된다. 코로나19 역풍이 기업은 물론 가계의 살림살이에까지 불어 닥치는 모습이다.

13일 금융권에 따르면 지난 달 신한·KB국민·하나·우리은행 등 4개 은행에서 발생한 개인 고객의 예·적금 중도 해지 금액은 7조2000억여원으로 지난해 같은 달(4조7000억원)보다 53.2%(2조5000억원) 급증한 것으로 집계됐다.

은행별로 봐도 다소 정도에 차이는 있었지만 추세는 매한가지였다. 국민은행에서의 개인 예·적금 중도 해지는 같은 기간 2조2000억원에서 3조2000억원으로 45.5%(1조원) 증가했다. 이어 신한은행의 해당 금액이 1조원에서 1조7000억원으로 70.0%(7000억원) 늘며 그 다음으로 많은 편이었다. 우리은행 역시 8000억원에서 1조3000억원으로, 하나은행도 7000억원에서 1조원으로, 각각 70.0%(7000억원)와 42.9%(3000억원)씩 개인 예·적금 해약이 증가했다.

건수로 살펴봐도 모든 은행들에서 같은 흐름을 나타냈다. 조사 대상 은행들에서 이뤄진 개인 고객의 예·적금 중도 해지 건수는 41만9000여건에서 54만건으로 28.9%(12만1000건)나 증가했다. 국민은행에서의 개인 예·적금 해지 건수는 14만4000건에서 11조5000건으로 22.2%(3만2000건) 늘었다. 신한은행의 관련 건수도 11만5000건에서 14만4000건으로 25.2%(2만9000건) 증가했다. 하나은행 역시 8만건에서 11만6000건으로, 우리은행은 8만건에서 10만4000건으로 각각 45.0%(3만6000건)와 30.0%(2만4000건)씩 개인 예·적금 해약이 늘었다.

은행 예금과 적금에서의 이 같은 개인 고객들의 이탈은 그 만큼 가계의 자금 여건이 나빠진데 따른 영향으로 해석된다. 예·적금을 중도에 해지하면 가입 시 약속받은 이자를 제대로 받을 수 없고, 만기 시 제공되는 우대금리까지 포기해야 할 수 있다. 그럼에도 코로나19로 인한 경제적 타격에 당장 쓸 돈이 급해지다보니 급한 대로 예금과 적금을 깨고 있다는 분석이다. 반대로 보면 앞으로 예·적금을 유지할 만큼 사정이 좋지 못하다는 판단에 따른 결정일 수 있다.

극도로 얼어붙은 소비심리는 가계의 어려운 현실을 보여주는 한 대목이다. 한국은행에 따르면 올해 3월 소비자심리지수(CCSI)는 78.4로 전월 대비 18.5포인트 하락하며, 금융위기 한파가 몰아닥친 2009년 3월(72.8) 이후 최저 수준까지 추락했다. CCSI는 소비자들이 경기를 어떻게 체감하는지를 보여주는 지표로, 2003~2018년 장기평균을 기준값 100으로 삼아 산출된다. 이 수치가 낮아질수록 장기평균에 비해 소비자 심리가 부정적임을 의미한다.

이처럼 개인의 자금 상황에서도 이상기류가 감지되면서, 우선 기업으로 향하던 코로나19의 경제적 파장이 가계에까지 밀어닥칠 수 있다는 위기감은 점점 커지는 분위기다. 지난 달 전체 산업의 업황 기업경기실사지수(BSI)는 54로 전달보다 11포인트 급락하며, 2009년 2월(52) 이후 최저를 기록했다. 업황 BSI는 기업이 인식하는 경기 상황을 지수화한 것으로, 기준치인 100보다 낮을수록 경기를 비관하는 기업이 낙관하는 기업보다 많아졌다는 뜻이다.

이러면서 국내 기업들의 신용도 역시 금융위기 이후 가장 나쁜 수준까지 떨어졌다. 지난 달 말 기업어음(CP) 91일물 금리는 2.19%로 양도성예금증서(CD) 91일물 금리(1.10%)보다 1.09%포인트 높았다. 이 같은 CP와 CD의 금리 격차는 금융위기 한파가 몰아닥친 2009년 1월 28일(1.13%포인트) 이후 10년여 만에 가장 큰 수치다.

CP와 CD 금리의 차이인 스프레드가 커졌다는 것은 그 만큼 기업의 신용 위험도가 은행보다 높아져 기업 신용도에 빨간불이 켜졌다는 의미다. 통상 CP와 CD 금리는 기업과 은행의 자금 조달을 위한 신용도로, CP 금리는 CD 금리에 가산금리를 더해 발행금리가 결정된다.

금융권 관계자는 "저금리 기조가 심화하고 부동산 시장까지 얼어붙은 최근의 주변 여건을 감안할 때 가계의 예·적금 해지는 생계형 긴급 자금 조달 차원으로 보인다"며 "기업뿐 아니라 경제적으로 취약한 개인들에 대한 정부의 지원도 함께 이어져야 할 것"이라고 말했다.