'곳간에서 인심 안 났다' 국민은행 예·적금 '구두쇠 이자'

부광우 기자

입력 2019.11.27 06:00

수정 2019.11.27 00:18

입력 2019.11.27 06:00

수정 2019.11.27 00:18

예수금 평균 지급 금리 1.42%…4대 시중銀 중 최저

돈 빌려 줄 때는 다른 모습…순이자마진은 가장 높아

예수금 평균 지급 금리 1.42%…4대 시중銀 중 최저

돈 빌려 줄 때는 다른 모습…순이자마진은 가장 높아

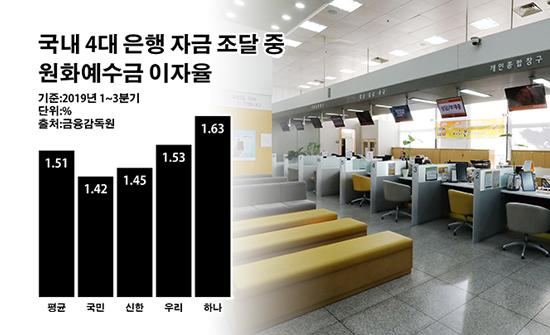

국내 4대 은행 자금 조달 중 원화예수금 이자율.ⓒ데일리안 부광우 기자

국내 4대 은행 자금 조달 중 원화예수금 이자율.ⓒ데일리안 부광우 기자

KB국민은행이 국내 4대 은행들 중 예·적금 규모에 비해 가장 적은 수준의 이자를 내주고 있는 것으로 나타났다. 가장 많은 이들이 믿고 돈을 맡기고 있는 은행임에도 정작 고객에게 돌려주는 금리를 매길 때는 다른 곳들보다 인색했다는 얘기다. 더욱이 국민은행은 이를 통해 남들보다 저렴하게 자금을 끌어 모으면서도 막상 돈을 빌려줄 때는 결코 싸지 않은 이자를 책정하면서, 국내 최대 소매 금융기관이란 명성은 빛이 바래고 있다.

27일 금융감독원에 따르면 올해 1~3분기 신한·국민·우리·KEB하나은행 등 국내 4개 시중은행들이 여러 자금 조달 방식들 가운데 원화예수금에 대해 지급한 평균 금리는 1.51%로 집계됐다. 예수금은 금융사가 고객들로부터 받은 일체의 자금을 가리키는 표현으로, 은행에서는 일반적인 예금과 적금을 가리킨다.

은행별로 보면 같은 기간 국민은행의 원화예수금 금리가 1.42%로 제일 낮았다. 갖고 있는 예·적금 양에 비해 상대적으로 적은 이자를 지급했다는 의미다. 이어 신한은행의 원화예수금 이자율이 1.45%로 낮은 편이었다. 우리은행과 하나은행은 각각 1.53%, 1.63%의 원화예수금 금리를 나타냈다.

국민은행의 예수금 이자율에 더욱 시선이 쏠리는 이유는 우리나라 최대의 예·적금을 보유하고 있는 곳이라는데 있다. 그 만큼 국민은행의 금리에 영향을 받는 소비자들이 다수라는 의미다. 올해 들어 3분기까지 국민은행의 원화예수금 평균 잔액은 247조9937억원으로 우리은행(209조3795억원)과 신한은행(208조1395억원), 하나은행(201조1231억원)보다 40조원 가량 많았다.

이 같은 예금과 적금은 은행 입장에서 국내 시장의 자금을 끌어 들이는 가장 핵심적인 통로다. 즉, 예·적금을 많이 유치할수록 사업을 확장해 나가는데 여유가 생긴다는 뜻이다. 실제로 같은 기간 국민은행이 조달한 전체 자금에서 원화예수금이 차지하는 비중은 70.4%에 달했다. 우리은행이 66.2%, 신한은행이 63.5%, 하나은행이 60.2% 등으로 60%대에 머물고 있는 것과 비교하면 상당 폭 높은 수치다.

이와 더불어 은행들이 예·적금 확대에 주력하는 좀 더 중요한 배경은 비용에 있다. 양도성예금증서나 차입금, 콜머니 등 원화를 조달하는 여타 수단들에 비해 지불해야 하는 금리의 정도가 낮아서다. 실제로 국민은행의 전체 자금 조달에 따른 부담 이자율은 1.34%로 신한·하나은행(1.39%)과 우리은행(1.43%)을 밑돌았다. 경쟁력 있는 이자로 대량의 예수금을 확보한 효과를 톡톡히 보고 있는 셈이다.

문제는 국민은행이 이렇게 싼 값에 자금을 모으고 있으면서도 대출에는 만만치 않은 금리를 붙이고 있다는 점이다. 결국 많은 예·적금을 몰아줌으로써 기대할 수 있는 효과가 고객들에겐 제대로 전달되지 못하고, 은행에 쌓이고 있다는 얘기다.

국민은행이 원화대출금으로 운용한 자금에서 기록한 이자율은 3.32%로 우리은행(3.27%)보다는 높았고, 신한은행과는 같은 수준이었다. 다만, 국민은행이 신한은행보다 적은 비용으로 자금을 조달하고 있는 현실을 감안하면 국민은행이 더 높은 마진의 대출 금리를 매기고 있는 셈이다. 국민은행보다 원화대출금 운용 자금 이자율이 높은 곳은 하나은행(3.41%)뿐이었다.

상황이 이렇다 보니 국민은행의 이자 장사 수입 역시 가장 쏠쏠할 수밖에 없었다. 국민은행의 올해 1~3분기 순이자마진(NIM)은 1.69%로 4대 은행 중 최고였다. NIM은 예금과 대출의 이자율 차이에서 발생하는 이익을 중심으로 한 은행의 수익력을 나타내는 지표다. 이 수치가 높을수록 예대마진이 많다는 의미다. 같은 기간 다른 곳들의 NIM은 ▲우리은행 1.47% ▲하나은행 1.52% ▲신한은행 1.62% 등 순이었다.

금융권에서는 자금 조달 금리와 대출 이자율이 반비례해 움직이는 것은 바람직하지 못하다는 비판이 나온다. 원가가 내려가면 물건 값도 떨어져야하는 것 아니냐는 논리다. 특히 은행의 경우 큰 그림에서 보면 동원하는 자금이 다른 데도 아닌 소비자들로부터 나오는 돈인 만큼, 그로 인한 혜택 역시 고객들과 공유돼야 선순환이 이뤄질 수 있다는 지적이다.

금융권 관계자는 "국민은행은 전통적으로 가계와 연계된 소매 금융 시장에서 가장 높은 점유율을 유지하고 있는 은행으로, 이는 아직도 경쟁사들이 넘볼 수 없을 정도의 예금과 적금을 확보하고 있는 이유"라며 "이를 통해 얻어진 안정적이고 저렴한 자금 유통의 효과가 은행 안에만 머물지 않고 고객들의 금융비용 절감으로도 이어져야 할 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

부광우 기자

(boo0731@dailian.co.kr)

기사 모아 보기 >