'블랙프라이데이' 100달러 직구…"어떤 카드 꺼낼까?"

윤정선 기자

입력 2014.11.25 17:00

수정 2014.11.25 17:18

입력 2014.11.25 17:00

수정 2014.11.25 17:18

체크카드 이용시 정률·정액방식에 따라 청구금액 차이 발생

해외직구, 환불·수수료·할부항변권 따지면 체크보다 신용

일반적으로 해외가맹점(온라인 포함)에서 카드 결제시 발생하는 '해외서비스 수수료'는 체크카드가 신용카드보다 높다. ⓒ데일리안

일반적으로 해외가맹점(온라인 포함)에서 카드 결제시 발생하는 '해외서비스 수수료'는 체크카드가 신용카드보다 높다. ⓒ데일리안

오는 28일 미국 최대 쇼핑 할인행사가 펼쳐지는 블랙프라이데이를 앞두고 카드 이용자들의 손익계산이 빨라지고 있다. 카드 이용자들은 이 기간동안 신용카드와 체크카드 수수료 체계를 잘 따져야 비용부담을 줄일 수 있다.

특히 일부 카드사는 체크카드에 한해 금액이 아닌 결제건당으로 수수료를 물리기 때문에 고액결제에서 수수료 부담을 최소화할 수 있다.

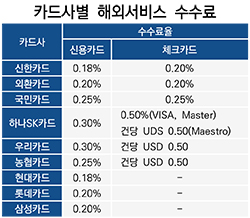

25일 카드업계에 따르면, 우리카드 체크카드로 해외가맹점(온라인 포함) 이용시 '해외서비스 수수료'는 정액방식으로 결제건당 0.5달러(정액방식)다. 반대로 신용카드로 결제하면 해외서비스 수수료는 결제금액의 0.3%(정률방식)다.

해외서비스 수수료는 비자나 마스터 같은 국제 브랜드 카드사에 해외망 이용료 대가로 주는 수수료(1%) 외 카드사에 내는 이자 성격의 수수료를 말한다.

신용카드의 경우 모든 카드사가 정률방식으로 대개 0.25% 내외다. 카드사 중 신한카드와 현대카드가 0.18%로 가장 낮다.

반면 체크카드는 카드사에 따라 정률방식 외에도 정액방식으로 수수료를 책정하기도 한다. 우리카드와 농협카드는 해외서비스 수수료로 결제건당 0.5달러씩 결제금액에 더한다.

카드사별 해외서비스 수수료(각사 취합) ⓒ데일리안

카드사별 해외서비스 수수료(각사 취합) ⓒ데일리안

예컨대 정률방식(결제금액의 0.3%)으로 수수료를 받는 체크카드로 100달러를 결제하면 청구금액(환율 1달러당 1000원 가정)은 10만1303원이다. 이중 비자나 마스타카드 수수료가 1000원(100달러×1%)이고, 해외서비스 수수료가 303원(101달러×0.3%)이다.

만약 정액방식(결제건당 0.5달러) 체크카드로 결제하면 청구금액은 10만1500원이다. 이중 물건값(10만원)을 제외한 1000원은 국제 브랜드 카드사 수수료다. 나머지 500원(0.5달러×1000원)은 해외서비스 수수료다. 수수료 체계에 따라 금액 차이가 생기는 것이다.

직구 '체크카드'보다 '신용카드'가 장점 많아

체크카드가 해외서비스 수수료를 정액으로 받는다고 하더라도 환불과 할부항변권, 수수료 등을 따져봤을 때 신용카드를 꺼내 쓰는 게 더 유리하다. 해외서비스 수수료만 보더라도 신용카드가 체크카드와 같거나 더 낮은 경우도 있다.

일례로 신한카드 해외서비스 수수료율은 신용카드 0.18%, 체크카드 0.2%다. 국민카드는 신용·체크카드 모두 0.25%로 같다.

자신의 계좌에서 바로 돈을 빼가는 체크카드가 해외 결제라는 이유만으로 신용카드보다 수수료율이 높은 이유는 평균 결제금액과 관련 있다.

카드업계 관계자는 "일반적으로 체크카드 평균 결제금액이 신용카드보다 낫다"면서 "해외서비스 수수료는 결제금액에 곱해 정산비용과 같은 고정비용을 받는 것이기 때문에 체크카드 수수료율(곱하는 값)이 신용카드보다 높을 수밖에 없다"고 설명했다.

그는 이어 "굳이 체크카드를 사용해야 하는 게 아니라면 수수료를 따져 신용카드를 사용할 필요가 있다"면서 "구매 이후 환불이나 할부항변권 등까지 고려해도 해외 직구는 신용카드가 소비자 권익에 더 유리하다"고 조언했다.

©(주) 데일리안 무단전재 및 재배포 금지

윤정선 기자

(wowjota@dailian.co.kr)

기사 모아 보기 >