금감원 "퇴직연금 갈아타기, 같은 유형끼리만 가능"

입력 2024.11.07 14:30

수정 2024.11.07 14:30

연금 이미지. ⓒ게티이미지뱅크

연금 이미지. ⓒ게티이미지뱅크

금융감독원은 7일 156번째 금융꿀팁으로 '퇴직연금 실물이전 서비스 신청과 관련한 가입자 유의사항'을 안내했다.

퇴직연금 실물이전 서비스는 퇴직연금 계좌를 다른 퇴직연금사업자로 이전할 때 가입자 요청에 따라 기존에 운용 중인 상품을 매도하지 않고 이전받을 계좌로 실물 그대로 이전하는 제도이다.

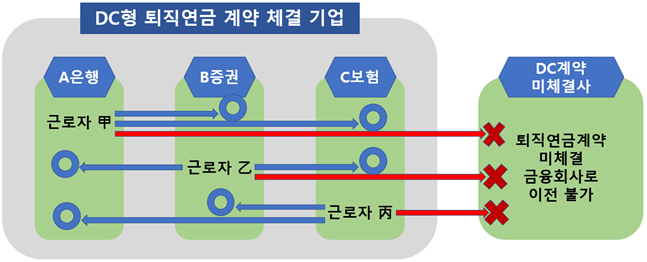

우선 퇴직연금 실물이전은 동일한 유형의 퇴직연금제도 간(DB↔DB, DC↔DC, IRP↔IRP) 퇴직연금사업자를 변경하는 경우에만 가능하다.

IRP간 이전은 가입자(계약 주체)가 퇴직연금 사업자를 선택해 이전할 수 있으나 DB간 또는 DC간 이전은 회사(계약 주체)가 계약을 체결하고 있는 사업자 간에만 이전이 가능하므로, DC 제도의 근로자는 소속 회사가 퇴직연금계약을 체결하고 있는 금융회사들 내에서의 이전만 가능하다.

DC형 퇴직연금의 이전 가능여부 예시. ⓒ금융감독원

DC형 퇴직연금의 이전 가능여부 예시. ⓒ금융감독원

또한 퇴직연금계좌인 개인형IRP와 연금저축계좌 사이의 이전시 실물이전은 불가하며 현금이전만 가능하다.

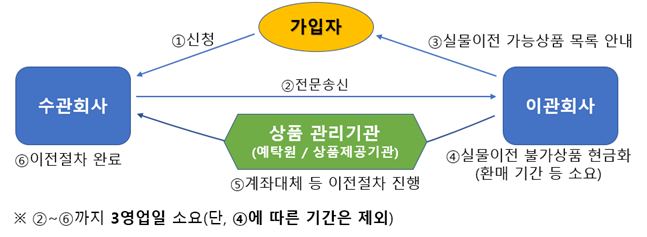

실물이전은 새롭게 계좌를 옮기고자 하는 금융회사(수관회사)에서 신청할 수 있으며, 기존 가입회사(이관회사)에서 실물이전 가능 상품목록 확인 절차를 거친 후 실물이전이 진행된다.

실물이전 형태로 퇴직연금 계좌를 이전하려는 퇴직연금 가입자는 새롭게 계좌를 옮기고자 하는 수관회사에서 퇴직연금 계좌를 개설한 후 이전신청서를 접수하면 된다.

실물이전 절차 예시. ⓒ금융감독원

실물이전 절차 예시. ⓒ금융감독원

이후 현재 계약이 체결되어있는 이관회사가 가입자에게 실물이전 가능 상품목록 등 유의사항을 안내해 이전 여부에 대한 최종 의사 확인을 받게 되며, 가입자의 의사가 확인된 경우 실물이전을 실행하고 이전 결과를 문자, 휴대폰 앱 등을 통해 가입자에게 통보하게 된다.

상품 편입 없이 현금성 자산만을 보유하고 있는 계좌의 경우에는 퇴직연금사업자 변경시 실물이전이 아닌 현금이전을 신청해야 함에 유의해야 한다.

퇴직연금의 계약 형태,운용 상품의 특성 등에 따라 실물이전이 불가능한 경우가 있으므로 실물이전 대상제도 및 상품 범위를 참고해 보유한 상품의 실물이전 가능 여부를 확인해 볼 필요도 있다.

상품 라인업에 따른 실물이전 가능 여부 예시. ⓒ금융감독원

상품 라인업에 따른 실물이전 가능 여부 예시. ⓒ금융감독원

신탁계약 형태의 ▲원리금보장상품(예금, GIC, ELB‧DLB 등) ▲공모펀드(MMF 제외) ▲채무증권 ▲ETF 등 주요 퇴직연금 상품은 모두 실물이전 대상 상품에 해당한다. 다만, 본인이 운용 중인 상품이 실물이전 대상에 해당하더라도 이전을 희망하는 수관회사가 동일한 상품을 취급하고 있어야 실물이전이 가능하다.

즉 수관회사가 취급하는 상품은 해지 없이 이전이 가능하지만, 실물이전 제외 상품과 수관회사 미취급 상품은 상품 매도 후 현금화해 이전해야 한다. 이 경우 상품 매도로 인해 약정금리보다 낮은 중도해지금리가 적용되는 등 중도해지에 따른 불이익이 발생할 수 있다.

가입자가 실물이전 신청시 수관회사는 해당 실물이전 관련 전문을 이관회사는 이를 수신하게 되며, 이때 실물이전 절차가 시작된다. 최소 3영업일이 소요되며, 실물이전 과정에서 현물이전이 불가해 환매 등 현금화가 필요한 상품이 존재하는 경우에는 해당 기간만큼 실물이전에 소요되는 기간이 늘어나게 된다.

실물이전 처리절차 및 소요기간. ⓒ금융감독원

실물이전 처리절차 및 소요기간. ⓒ금융감독원

또한 이전할 상품의 목록 및 수량 확정을 위해 실물이전 신청 이후 완료시까지 해당 계좌의 상품 운용 등이 제한될 수 있으며 ETF의 분배금 지급 등 펀드의 재투자 관련 절차가 진행중인 경우에는 해당 기간만큼 이전 소요기간이 추가될 수 있다.

실물이전 신청시 이관회사는 이전신청 가입자에게 실물이전 가능상품 목록, 가입자 유의사항 등을 안내하고 이전에 대한 최종 의사확인 절차를 거치게 된다.

이 이전의사 확인 절차는 가입자의 선택에 따라 ▲영업점 방문 ▲휴대폰 앱 ▲전화 등을 통해 이뤄지며 통화실패 등으로 가입자의 이전의사가 확인이 되지 않는 경우에는 이전 절차가 취소될 수 있으므로 이전 신청시 전화를 통한 이전의사 확인을 선택했다면 연락처 등을 정확히 기재해야 한다.

DC형 퇴직연금 및 개인형IRP는 가입자의 적립금 운용 결과에 따라 추후 지급받는 노후자금 규모가 변동하는 구조로 금융회사가 적립금을 대신 운용해 주는 것이 아닌 만큼 실물이전 신청 전에 수수료 수준, 상품 라인업 등을 비교해 봐야한다.

금감원 관계자는 "실물이전 이후에도 수익률 제고를 위해 가입자 스스로 적립금 운용에 대한 지속적인 관리와 적극적인 운용이 필요하다"라고 밝혔다.