35억에서 3000억으로…ABL생명 몸값 둘러싼 '설왕설래'

입력 2024.07.09 06:00 수정 2024.07.09 06:00

당기순이익 추이 '롤러코스터'

높은 저축성보험 비중 '걸림돌'

서울 여의도 ABL생명 본사 전경. ⓒABL생명

서울 여의도 ABL생명 본사 전경. ⓒABL생명

ABL생명이 동양생명과 함께 우리금융그룹의 비은행부문 완성 퍼즐로 거론되고 있다. 이에 일각에서는 몸값이 3000억원에 달할 것이란 의견이 나온다.

다만 과거 알리안츠생명 당시 35억원에 팔려나갈 때와 비교하면 몸값이 오른 것은 사실이지만, 3000억원이 맞느냐에 대해선 여전히 설왕설래가 이어지고 있다.

9일 금융권에 따르면 우리금융은 최근 중국 다자보험그룹으로부터 동양생명과 ABL생명을 패키지로 인수하는 내용의 비구속적 양해각서를 체결한 후 실사를 진행하고 있다.

우리금융은 그간 높은 은행 의존도에서 탈피하고자 증권업과 보험업 진출을 모색해 왔다. 올해 1분기 우리금융이 거둔 순이익에서 은행이 차지한 비중은 89.7%로 KB·신한·하나·NH농협금융을 포함한 5대 그룹사의 평균 68.3%와 비교하면 현저하게 높다.

이 일환으로 지난 5월 우리금융은 한국포스증권을 인수하고, 기존 계열사인 우리종합금융과 합병을 결정했다. 추가적으로 보험업 진출을 위해 동양생명과 ABL생명을 두고 계산기를 두드리고 있다.

현재 동양생명과 ABL생명 대주주인 다자보험은 동양생명 지분 42.01%, ABL생명 지분 100%를 보유하고 있다.

이런 상황 속 최근 ABL생명의 몸값이 화제가 되고 있다. 시장에 알려진 다자보험의 ABL생명 희망 매각가는 3000억원 안팎이다. 동양생명과 비교하면 현저하게 낮은 가격이지만, 이마저도 고평가라는 의견도 있다.

ABL생명은 1954년에 설립된 제일생명이 전신이다. 제일생명은 대한생명(현. 한화생명)에 이어 국내에서 두 번째로 오래된 생명보험사다. 그러다가 지난 1999년 아시아 외환위기 때 독일 알리안츠그룹에 매각됐고, 지난 2016년 중국 안방보험에 단돈 300만 달러, 한국 돈으로 35억원에 팔렸다.

이후 중국 안방보험은 중국 금융당국이 안방보험의 비상 경영을 위해 설립한 '중국 다자보험그룹'에 흡수되면서 ABL생명은 다자보험 산하 보험사가 됐다.

ABL생명의 올해 1분기 자산은 17조4707억원으로 중국 안방보험에 인수된 2016년(17조6028억원)과 비교하면 자산 규모는 별반 달라지지 않았다.

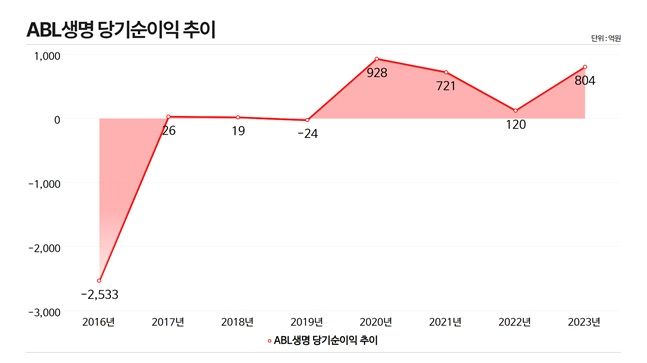

당기순이익은 인수 당시보단 개선됐지만, 여전히 안정적이지 못한 상황이다. 지난 2016년 ABL생명의 당기순손실은 2533억원에 달했다. 이듬해인 2017년에는 26억원의 순익을 올리며 흑자를 기록했으나, 2018년 19억원으로 흑자폭이 줄어들더니 2019년 들어 다시 24억원의 순손실을 내며 적자로 돌아섰다.

ABL생명 당기순이익 추이. ⓒ데일리안 황현욱 기자

ABL생명 당기순이익 추이. ⓒ데일리안 황현욱 기자

이후 ▲2020년 928억원 ▲2021년 720억원 ▲2022년 120억원 ▲2023년 804억원 등 최근에는 흑자를 유지하고 있으나, 여전히 롤러코스터 같은 행보를 보이고 있다. 올 1분기 역시 ABL생명은 78억원의 순익을 내며 쪼그라든 성적표를 받아들었다.

ABL생명은 과거 알리안츠생명 시절부터 고금리 상품을 많이 판매해 이차역마진 부담이 크다. 이차역마진은 보험사의 자산운용수익률이 약정수익률보다 낮은 상태를 말한다.

또 높은 저축성보험 비중 또한 걸림돌로 작용한다. 같은 기간 ABL생명의 저축성보험 비중은 66.4%로, 동양생명(23.3%), 생명보험업계 평균(36.5%)에 비하면 높다. 저축성보험은 지난해 도입된 새 국제회계기준(IFRS17)에서 부채로 인식되는 만큼 실적에는 불리하다.

지급여력비율 또한 지난 2016년 말 217.8%에서 올해 1분기 163.2%로 급격하게 악화됐다.

금융권 관계자는 "ABL생명은 높은 저축성보험 비중으로 IFRS17이 도입된 이후 매물의 매력도는 하락했다"라면서도 "시장에서 알려진 3000억원은 과도한 고평가"라고 말했다. 이어 "ABL생명의 독자적인 매물로는 매력이 없지만, 동양생명과 패키지로 묶으면 ABL생명의 약점을 동양생명이 보완해 줄 수 있기 때문에 묶어서 인수하는 것은 우리금융 입장으로도 매력적이라고 판단할 것"이라고 전망했다.

김선영 한국신용평가 연구원은 "ABL생명은 수익성이 높은 건강보험 판매를 확대하고 있으나, 더딘 물량 확보 속도와 초기 보장 단계등을 고려할 때 보험이익 개선에는 시일이 소요될 것"이라며 "자본관리 측면에서 K-ICS 자본적정성 관리 부담이 지속되고 있는 상황"이라고 평가했다.

이런 와중 우리금융이 동양생명과 ABL생명을 패키지로 묶어 조 단위 인수에 나설 것으로 보이면서 과도한 출혈이 발생할 수 있다는 우려도 제기된다.

또 다른 금융권 관계자는 "현재로선 우리금융의 동양생명, ABL생명의 인수가 확정된 것이 아니"라면서도 "일각에서 제기되는 동양생명+ABL생명 패키지 매각가로 2조원대 중반이 거론되고 있는데, 그건 매도자의 희망가격일 뿐"이라고 평가했다.

그는 "두 매물의 매각가는 2조원 미만이 적절하다"며 "무리하게 매물을 인수하면 우리금융 재무 건전성에 과도한 출혈이 발생할 수 있다"고 전했다.