"올해 반도체 수출 36% 급증한 186조…메모리價 상승 및 AI칩 수요 영향"

입력 2024.06.20 15:02

수정 2024.06.20 15:02

2024년 한경협 하반기 경제·산업 전망 세미나

반도체 수출, 상반기 이어 하반기에도 두자릿수 성장

김창범 한국경제인협회 부회장(앞줄 왼쪽 세번째)을 비롯한 참석자들이 20일 FKI타워 컨퍼런스센터에서 열린 '2024년 하반기 경제·산업 전망 세미나'에서 기념촬영을 하고 있다.ⓒ한국경제인협회

김창범 한국경제인협회 부회장(앞줄 왼쪽 세번째)을 비롯한 참석자들이 20일 FKI타워 컨퍼런스센터에서 열린 '2024년 하반기 경제·산업 전망 세미나'에서 기념촬영을 하고 있다.ⓒ한국경제인협회

올해 반도체 수출 규모가 IT 수요 증가에 힘입어 전년과 견줘 35%를 웃돌 것이라는 전망이 나왔다. 하반기는 증가폭(26.3%)이 상반기(48.2%) 보다는 다소 완화되나 뚜렷한 성장세는 이어질 것으로 진단했다.

한국경제인협회(이하 한경협)는 20일 오후 1시 30분부터 여의도 FKI타워 컨퍼런스센터에서 ‘2024년 하반기 경제·산업 전망 세미나’를 열었다. 이번 세미나는 하반기 우리 경제와 주요 산업의 전망을 들어보고자 마련됐다.

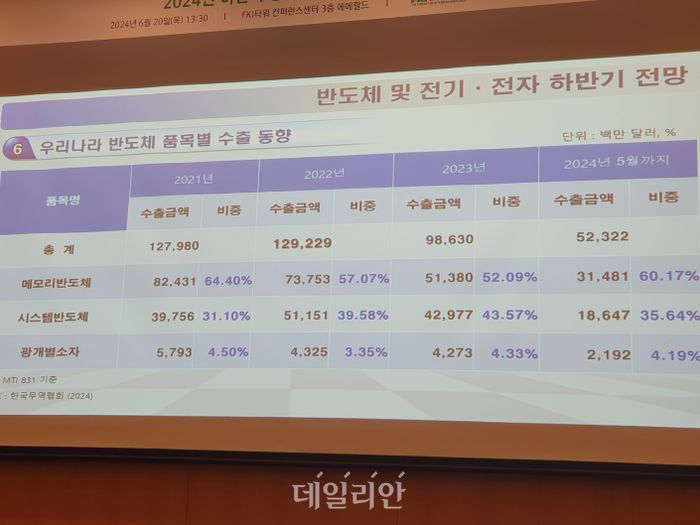

이날 반도체 및 전기전자 부문 전망을 맡은 김양팽 산업연구원 전문연구원은 상반기에 이어 하반기에도 반도체 수출 증가가 지속될 것으로 봤다. 이에 따라 올해 연간 반도체 수출 규모는 1340억 달러(약 186조원)를 웃돌 것으로 전망했다. 2022년 수출 규모는 1292억2000만 달러, 2023년은 986억3400만 달러였다.

지난해만 하더라도 1000억 달러를 밑돌았던 수출 규모가 2022년 수준을 뛰어넘을 수 있게 된 것은 글로벌 수요 확대, IT 제품 단가 상승 등의 영향이 크다.

2023년 하반기부터 IT 소비 회복, 재고 감소 및 단가 안정화 등으로 반도체 수요 증가세가 나타난 이후 올 상반기 반도체 수출은 큰 폭의 실적 부진이 있었던 작년 상반기 대비 48.2%나 고성장했다고 김 연구원은 분석했다.

반도체 수출액을 월별로 보면 작년 1월 60억 달러, 2월 59억6300만 달러, 3월 85억9800만 달러로 저조하던 수출액은 같은 해 9월 99억3600만 달러, 10월 89억3900만 달러, 11월 95억2000만 달러로 올라선 뒤 올해 들어서는 1월 93억7400만 달러, 2월 99억4600만 달러, 3월 116억7100만달러, 4월 99억5500만 달러, 5월 113억7900만 달러로 증가세를 보였다.

글로벌 주요 시장전망기관들도 이같은 증가세가 이어질 것으로 예상했다.

세계반도체시장통계기구(WSTS)에 따르면 글로벌 반도체 시장은 작년 5268만8500만 달러에서 올해 6112만3100만 달러로 16.0% 성장하며 내년에는 12.5% 늘어난 6873억8000 달러로 늘어날 전망이다.

IT 시장 조사 기업 가트너도 올해 반도체 시장을 전년 보다 17.4% 증가한 6220억 달러로 전망했다. 이중 메모리 반도체 시장은 70.5% 증가한 1567억 달러, 시스템반도체는 6.2% 늘어난 4653억 달러를 예상했다.

수요 시장 측면에서는 데이터 프로세싱 시장(22.1%)과 더불어 통신(20.1%), 가전(13.7%), 자동차(12.0%), 산업(8.8%) 등이 뚜렷한 성장세를 보일 것으로 봤다.

이중에서도 AI 반도체 시장 규모가 가파른 수요에 힘입어 향후 5년간 연평균 24% 성장할 것으로 내다봤다. 이에 따라 2023년 536억6200만 달러이던 AI 반도체는 2028년에는 1590억2200만 달러로 뛸 것으로 예상했다.

이에 따라 전체 반도체에서 지난해 10.1%를 차지했던 AI 반도체 비중은 2025년에는 13.0%, 2026년 15.6%, 2027년 19.1%, 2028년 20.4%로 점진적으로 늘어날 것으로 내다봤다.

김양팽 산업연구원 전문연구원이 20일 FKI타워 컨퍼런스센터에서 열린 '2024년 하반기 경제·산업 전망 세미나'에서 반도체 및 전기전자 하반기 전망을 주제로 발표하고 있다.ⓒ데일리안 조인영 기자

김양팽 산업연구원 전문연구원이 20일 FKI타워 컨퍼런스센터에서 열린 '2024년 하반기 경제·산업 전망 세미나'에서 반도체 및 전기전자 하반기 전망을 주제로 발표하고 있다.ⓒ데일리안 조인영 기자

김 연구원은 구체적인 반도체 수출 긍정 요인으로 ▲메모리 반도체 단가 상승 ▲PC·스마트폰 등 IT 기기 수요 증가 전환 ▲지연됐던 서버 교체 수요의 일부 AI 서버 전환 ▲AI 반도체와 DDR5 등 고부가 제품 보급 확산 등을 들었다. 부정적 요인으로는 지정학적 리스크 잔존, 개인 소비심리 회복 속도 지연을 들었다.

이에 따라 올해 반도체 수출금액은 상반기 640억4800만 달러, 하반기 700억1400만 달러를 기록, 연간으로는 1340억6200만 달러를 기록할 것으로 봤다. 이는 전년 동기와 견줘 35.9% 급증한 규모다. 김 연구원은 "주력 품목인 메모리 반도체 단가 상승과 IT 기기 수요 개선 및 AI 관련 반도체 수요 증가로 하반기에도 높은 성장세(26.3%)를 이어갈 전망"이라고 말했다.

이 밖에 디스플레이, 가전, 정보통신기기, 배터리 등 다른 산업군의 경우 업종별로 희비가 엇갈릴 것으로 전망했다.

먼저 디스플레이는 태블릿용 OLED(유기발광다이오드) 시장 확대, 프리미엄 전자기기 시장 회복, 패널 단가 상승 등을 긍정 요인으로 진단했다. 부정적 요인으로는 중국 패널 기업 OLED 경쟁력 상승, 중국 내 애국 소비로 인한 점유율 축소 등을 들었다.

전체적으로 프리미엄 제품 수요에 힘입어 증가세를 나타낼 것으로 판단, 올해 수출 금액은 상반기 84억4800만 달러, 하반기 113억400만 달러로 연간으로는 197억5200만 달러를 나타낼 것으로 전망했다. 전년과 견줘 6.3% 늘어난 규모다.

정보통신기기 수출 증가 요인으로는 SSD 수요 증가(AI향 서버 및 PC 시장 성장), 폴더블폰 등 신제품 출시 효과 , 스마트폰·PC 교체 주기 도래, 스마트폰 수요 회복에 따른 국산 부품 수요 증가, SSD 등 수출 단가 상승 등을 제시했다. 부정 요인으로는 해외 생산 확대, 스마트폰 및 PC 시장 포화, 세계 스마트폰 시장 경쟁 심화, 글로벌 경기 불안정 요인 등을 짚었다.

김양팽 산업연구원 전문연구원이 20일 FKI타워 컨퍼런스센터에서 열린 '2024년 하반기 경제·산업 전망 세미나'에서 반도체 및 전기전자 하반기 전망을 주제로 발표하고 있다.ⓒ데일리안 조인영 기자

김양팽 산업연구원 전문연구원이 20일 FKI타워 컨퍼런스센터에서 열린 '2024년 하반기 경제·산업 전망 세미나'에서 반도체 및 전기전자 하반기 전망을 주제로 발표하고 있다.ⓒ데일리안 조인영 기자

전체적으로는 생성형 AI 확산, SSD 단가 상승 등으로 수출 규모가 상반기 122억7600만 달러, 하반기 150억7800만 달러를 기록, 연간으로는 273억5500만 달러를 나타낼 것으로 진단했다. 이는 전년 대비 12.5% 늘어난 액수다.

가전은 주요 수출국의 경기 회복에 따른 가전 수요 회복, AI 탑재 스마트 신제품 출시 확대, 고효율 및 친환경 제품 수요 증가 등을 하반기 수출 긍정 요인으로 짚었다.

반면 부정적 요인으로는 고물가, 고금리 지속에 따른 소비심리 회복 지연, 해외 생산 확대, 프리미엄 시장에서 중국과 경쟁 심화 등을 설명했다. 전체적으로 보면 수출은 증가하지만 증가폭은 제한적일 것으로 예상, 연간 수출 규모가 전년 보다 2.6% 소폭 증가한 81억5100만 달러를 나타낼 것으로 봤다.

배터리의 경우, 긍정 요인은 최대 수출국인 미국의 배터리 수요 증가세, 수출 단가 감소세 완화 등이며 부정적 요인은 주요 OEM 전기차 생산 목표 하향 조정에 따른 배터리 수요 감소, 수출 물량 일부 현지 생산 물량 대체 등을 들었다.

긍정 보다는 부정 요인 영향이 더 커 연간 수출 규모는 12.7% 줄어든 85억8100만 달러에 그칠 것으로 예상했다. 상반기는 40억3700만 달러, 하반기 45억4400만 달러로 각각 전년 동기 대비 19.8%, 5.3% 감소할 것으로 내다봤다.