한은 “안심전환대출, 고정금리 비중 2.4%P 높일 것”

입력 2022.09.27 16:05

수정 2022.09.27 16:05

“국고채 금리 변동성 확대 유의해야”

김인구 한국은행 금융시장국장이 27일 오전 서울 중구 한국은행에서 열린 출입기자단 워크숍에서 '변동금리대출 비중이 높은 구조적 원인과 안심전환대출의 효과'에 관해 설명하고 있다.ⓒ한국은행

김인구 한국은행 금융시장국장이 27일 오전 서울 중구 한국은행에서 열린 출입기자단 워크숍에서 '변동금리대출 비중이 높은 구조적 원인과 안심전환대출의 효과'에 관해 설명하고 있다.ⓒ한국은행

정부가 주택담보대출 변동금리를 고정금리로 바꿔주는 안심전환 대출을 시행중인 가운데, 한국은행은 안심전환대출 취급으로 변동금리 중심의 가계대출 구조가 개선될 것이라고 분석했다. 다만 안심전환대출을 시행하는 과정에서 국고채 금리 변동성이 커질 수 있다고 지적했다.

한국은행은 27일 ‘변동금리대출 비중이 높은 구조적 원인과 안심전환대출의 효과’를 주제로 진행된 출입기자단 워크숍에서 이같이 밝히며 “안심전환대출을 통해 변동금리에서 고정금리로 대환이 이뤄지면서 가계대출 고정금리 비중이 2.4%p정도 상승할 것”이라고 전망했다.

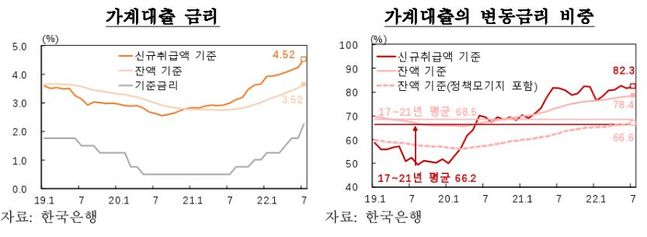

보고서에 따르면 지난해 하반기 이후 기준금리 인상에 따른 시장금리 상승 등으로 대출금리가 상승했지만 가계대출에서 변동금리가 차지하는 비중은 지난 7월 66.6%로 예년(2017~2021년) 평균인 58.8%를 크게 상회하며 여전히 높은 수준인 것으로 나타났다.

대출 종류별로는 주택담보대출(전세자금대출 제외 기준)과 기타대출 모두 변동금리 비중(이하 신규취급액 기준)이 확대됐다. 특히 기타대출(7월 신규 91.6%)의 경우 대부분 단기대출로 변동금리 비중이 주담대(51.1%)에 비해 크게 높았다.

김인구 한은 금융시장국장은 “가계대출의 변동금리 비중이 높은 이유는 은행의 장기조달성 수신 미비, 전세‧신용대출 비중 확대, 장단기금리차 확대에 따른 변동금리 메리트 부각 등이 복합적으로 작용한 데 따른 것”이라고 말했다.

한은은 한국의 변동금리가 높은 배경으로 MBS, 커버드본드 등 은행의 장기자금조달이 활발하지 않아 은행의 수신 만기구조가 짧은 점을 꼽았다. 또 주된 고정금리 공급처인 주금공의 정책모기지론 공급 규모가 지난해 하반기 이후 감소한 점도 원인으로 지목했다.

가계대출 금리 및 변동금리 비중.ⓒ한국은행

가계대출 금리 및 변동금리 비중.ⓒ한국은행

이와 함께 지난 2020년 변동금리 대출 상품인 전세·신용대출 등의 취급이 지속적으로 확대되고 있고, 주택거래 부진 등으로 주담대 신규 취급액이 전세자금대출과 같은 기타대출보다 더 크게 감소하면서 변동금리 대출비중이 높은 기타대출의 비중이 확대됐다는 분석이다.

고정형과 변동형 간 대출금리 격차는 지난해 12월 80bp에서 올 5월엔 129bp까지 확대됐는데, 대출자들로선 변동금리형 대출에 대한 선호가 커진 셈이다.

한은은 안심전환대출 정책은 종전 변동형 대출이 고정금리 대출로 대환됨에 따라 가계대출 중 고정금리의 비중이 약 2.4%p 상승할 것이라고 내다봤다. 이는 대형 안심전환대출 공급규모인 25조원 전액이 은행 부문에서 대환되는 걸 가정한 수치다.

김 국장은 “안심전환대출은 가계부채 구조를 개선시키기 위한 지원정책으로서 예대율 하락, 위험가중자산 축소 등 대출여력이 간접적으로 확충될 수 있으나 가계대출 증가세 및 채권시장 수급에 미치는 영향은 제한적일 것”이라고 평가했다.

다만 은행의 MBS 의무매입을 고려한 선제적 제적 포트폴리오 조정 및 여타 채권 매수여력 축소 등이 국고채, 금융채, 공사채 시장에서의 수급에 부담으로 작용할 가능성엔 유의해야 한다고 덧붙였다. 과거에도 안심전환대출 MBS 발행 이후 은행의 보유채권은 안심전환대출 2015년 국고채(-6.6조원), 공사채(-4.6조원), 금융채(-3.3조원)가, 2019년에는 국고채(-4.0조원)가 감소했기 때문이다.

또 주금공이 시장금리 상승에 대비한 금리 리스크 헤지를 위해 국채선물 매도 등을 실시할 경우 국고채 금리의 변동성은 확대될 가능성이 크다고 봤다. 과거에도 안심전환대출 MBS가 발행되기 전에 주금공의 헤지거래 등으로 국고채 금리가 상승했다.

김인구 금융시장국장은 “주금공이 헤지를 하지 않아 시장에 미치는 영향이 크지 않고, 최근 채권금리가 많이 오른 것은 과거 덜 오른 부분이 반영되는 과정”이라고 설명했다.