4대 은행, 예금담보대출 7조 육박…'숨은 빚투' 경고등

입력 2022.05.06 06:00

수정 2022.05.04 16:12

작년 말 6조9천억…7년 만에 최대

비싸진 신용대출 대안 수요 '명암'

국내 4대 은행 본점 전경.ⓒ데일리안

국내 4대 은행 본점 전경.ⓒ데일리안

국내 4대 은행이 고객의 예금을 담보로 잡고 빌려준 돈이 1년 새 5000억원 가까이 늘면서 7년 만에 최대 규모까지 불어난 것으로 나타났다. 예금을 깨기는 아까우면서도 유동성을 더 확보하고자 하는 이들에게 숨겨진 대출 창구로 각광을 받는 모습이다.

금리 인상 본격화로 신용대출 이자가 비싸지면서 예금담보대출을 향하는 수요가 확대되는 가운데 잠재적인 빚투 리스크에 대한 우려도 나온다.

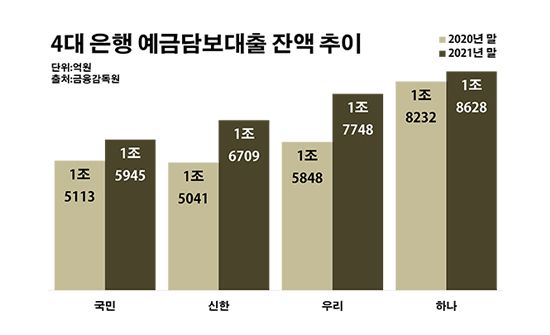

6일 금융감독원에 따르면 지난해 말 KB국민·신한·우리·하나은행 등 4개 은행이 보유한 예금담보대출 잔액은 총 6조9030억원으로 전년 말보다 7.5% 증가했다. 액수로 따지면 4795억원 늘어난 규모로, 연말 기준으로는 2014년 이후 최대치다.

예금담보대출은 가입한 예금을 그대로 유지하면서 이를 기반으로 대출을 받을 수 있는 상품이다. 은행별로 차이가 있지만 통상 예금액 대비 90%에서 95%까지 돈을 빌려준다.

은행별로 보면 우선 하나은행의 예금담보대출 보유량이 1조8628억원으로 같은 기간 대비 2.2% 증가하며 가장 많았다. 우리은행 역시 1조7748억원으로, 신한은행은 1조6709억원으로 각각 12.0%와 11.1%씩 해당 금액이 늘었다. 국민은행의 예금담보대출도 1조5945억원으로 5.5% 증가했다.

4대 은행 예금담보대출 잔액 추이.ⓒ데일리안 부광우 기자

4대 은행 예금담보대출 잔액 추이.ⓒ데일리안 부광우 기자

예금담보대출이 몸집을 불리는 배경에는 상대적으로 저렴한 금리가 자리하고 있다. 최대한 싼 금리로 돈을 빌려야 할 때 예금담보대출은 매력이 큰 상품이다. 차주가 실질적으로 부담해야 하는 이자율이 1%대에 그치기 때문이다. 은행들은 가입된 예금상품의 금리에 1~1.3%p 가량을 더한 이자율을 예금담보대출에 적용하고 있다.

특히 신용대출의 금리 상승 곡선이 날이 갈수록 가팔라지면서 예금담보대출을 찾는 고객이 더욱 많아지고 있다는 해석이다. 한국은행에 따르면 국내 은행권의 신용대출 평균 금리는 올해 3월 말 신규취급액 기준 5.46%로 지난해 말보다는 0.34%p, 2020년 말보다는 1.96%p나 올랐다.

이는 한은이 기준금리 인상에 속도를 내고 있어서다. 앞으로도 추가 금리 인상이 예고된 만큼 당분간 신용대출 이자율의 상승세도 이어질 전망이다. 그럴수록 예금담보대출을 향한 수요는 더 확대될 공산이 크다.

한은 기준금리는 지난해 8월과 11월에 각각 0.25%p씩 인상되며 1%대를 회복했다. 이어 올해 1월과 4월에도 추가 인상이 단행되며 기준금리는 1.50%까지 올라섰다. 금융권에서는 올해도 두 세 차례 더 금리가 오를 수 있다는 관측이 나온다.

문제는 최근의 예금담보대출 확대에 빚투 수요가 깔려 있다는 점이다. 가족 등 주변에 대출 사실을 숨기기 용이하다는 측면은 빚투족들이 예금담보대출을 선호하는 이유 중 하나다. 예금액을 건드리지 않으면서 유동성을 일으킬 수 있는 수단이란 얘기다. 겉으로 보이는 차이는 통장에 찍히는 질권설정 문구뿐이다.

예금담보대출로 돈을 빌려 투자에 나섰다가 손실을 볼 경우 개인이 져야 할 부담은 가중될 수 있다. 투자에 실패해 대출금을 갚지 못하게 되면 담보로 잡힌 예금을 잃고 전에 없던 빚까지 질 수 있어서다.

금융권 관계자는 "은행에서 바라본 예금담보대출은 어떤 대출보다 안정성이 큰 상품이지만, 가계부채 위험이 상존하고 있는 만큼 이제는 차주 입장에서도 리스크 모니터링이 필요할 것"이라고 말했다.