한은 “미 연준 최종금리 3% 상회...2~3년 경기침체 가능성”

입력 2022.04.11 20:37

수정 2022.04.11 23:44

당분간 높은 인플레

ⓒ 한국은행

ⓒ 한국은행

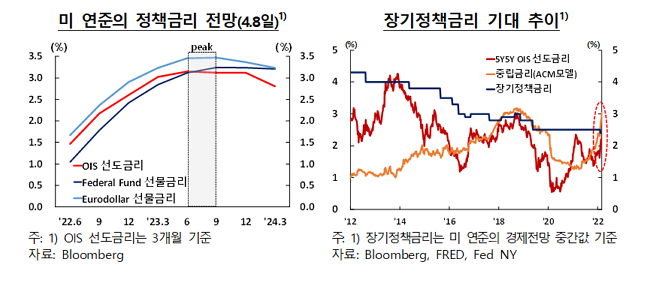

미국 연방준비제도(Fed, 연준)의 정책 금리가 내년 하반기 3%를 웃도는 수준에서 정점을 찍을 것이라는 전망이 나왔다. 단기적으로는 경기 침체 가능성이 크지 않으나 2~3년 이후에는 침체 가능성도 제기됐다.

11일 한국은행 산하 외자운용원은 '국제금융시장 여건 점검' 보고서에서 국제금융시장에서 활용되는 주요 선도금리(forward rate)지표를 통해 이같이 전망했다.

보고서에 따르면 OIS(초단기 외화대출 금리) 3개월물의 8개월 후 선도금리(8M3M OIS forward)가 지난 8일 기준 2.60%를 기록했다. 정책금리 인상 예상폭이 급격히 확대되면서 8개월 이후인 올해 12월 정책금리가 현재 수준보다 대략 220bp(1bp=0.01%p) 인상되어 있을 것이라는 예상을 반영한 것이다.

외자운용원은 “현재 OIS 선도금리 수준을 볼 때 미 연준의 최종 정책금리 수준은 2023년 하반기경에 3%를 소폭 상회할 전망”이라고 예상했다. 내년에도 정책금리가 인상되다 6~9월 중에 정점을 기록할 것으로 보이며 이는 3월 FOMC의 2023년 점도표의 중간값(2.8%)을 상회한다는 분석이다.

미 국채 선도금리 스프레드의 경우 미 단기 국채 3개월물의 18개월 후 선도금리와 미 단기국채 3개월물의 현물금리 차이는 지난 8일 기준 256bp로 집계됐다. 이는 미 연준의 경기 침체 예측 지표로서 일반적으로 향후 1년 내외 시계에서는 경기 침체 가능성이 낮을것이라는 해석이다.

또 지난 8일 기준 미 국채 10년물과 미 단기국채 3개월물의 현물금리간 스프레드는 202bp인 데 반해, 1년 후 선도금리간 스프레드는 -33bp, 2년 후 선도금리간 스프레드는 -31bp를 기록했다. 이는 1년 내외 시계에서는 경기침체 가능성이 낮으나 이후에는 경기침체 가능성이 커지는 것을 반영했다는 설명이다.

ⓒ 한국은행

ⓒ 한국은행

미 국채 10년물과 2년물의 선도금리간 스프레드의 경우는 같은 기간 1년 후 선도금리 스프레드가 -33bp, 2년 후 선도금리 스프레드가 -13bp로 집계됐다. 외자운용원은 “이는 2~3년 내외 시계에서 경기침체 가능성을 반영하는 것”이라고 밝혔다.

인플레이션 선행 지표로 사용되는 BEI(Breakeven Inflation)의 1년 후 1년간 선도금리(1Y1Y forward)는 3.1%, 2년 후 1년간 BEI 선도금리(2Y1Y forward)는 2.9%, 3년 후 1년간 BEI 선도금리(3Y1Y forward)는 2.5%를 나타냈다. 외자운용원은 “이는 상당기간 높은 수준의 인플레이션이 지속되다 점차 안정될 것을 시사한다”고 전망했다.

장기 인플레이션 기대를 나타내는 대표적 지표인 5년 후 5년간 BEI 선도금리는 대체로 2% 초반대에서 안정적인 모습을 보였다.