[금리상승기 재테크③] 대출 포트폴리오 조절 필수…'고정·정책'에 눈길

입력 2022.01.12 11:39

수정 2022.01.12 11:40

변동→고정금리 갈아타기 필수

상승 제한 '정책상품' 적극 활용

금리인하 요구·우대금리도 확인

서울 중구 하나은행 영업부를 찾은 고객들이 대출 상담을 받고 있다. ⓒ 뉴시스

서울 중구 하나은행 영업부를 찾은 고객들이 대출 상담을 받고 있다. ⓒ 뉴시스

기준금리가 오르면서 대출을 받는데도 뚜렷한 전략이 필요하다는 조언이 나왔다. 내년에 기준금리가 추가 인상될 가능성이 높은 만큼 고정금리형 상품을 주목하라는 설명이다. 아울러 정부가 공급하는 정책성 상품도 눈여겨봐야 한다는 의견도 제시됐다. 이외 우대금리, 금리인하 요구권 등 금리를 깎을 수 있는 수단을 활용해 이자부담을 줄여야 한다는 필요성도 등장했다.

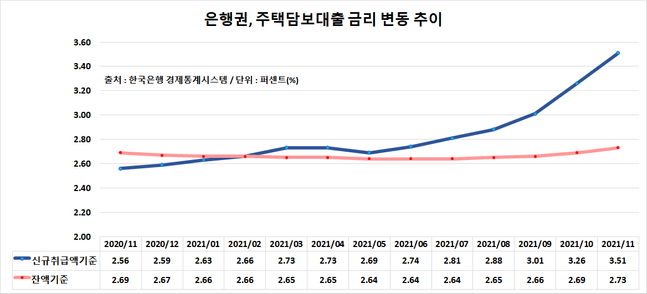

12일 은행연합회에 따르면 지난해 11월 말 기준 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 변동금리형 주택담보대출 금리는 연 3.84~5.06%로 집계됐다. 지난해 9월말 2.78~4.53% 대비 0.53~1.06%p 상승한 수치다. 금리가 오른 이유는 한국은행이 기준금리를 인상하면서 시장금리가 가파르게 상승했기 때문이다.

지난해부터 시작된 금리 상승 기조가 대출 분위기도 뒤바꾸고 있다. 한국은행 금융통화위원회는 지난해 8월과 11월 두 차례 금리를 0.25%p씩 인상했다. 이에 0.50%던 기준금리는 1.00%까지 치솟았다. 미국 연방준비제도(Fed·연준)는 내년 긴축 통화 정책을 펴겠다는 의지를 강하게 표출하고 있다. 한은도 연초에 기준금리 추가 인상을 예고한 만큼 금융권에선 앞으로 2년 정도는 금리 인상기가 지속될 것으로 내다보고 있다.

이와 함께 지난달부터 5대 시중은행의 고정금리형 주담대 상품과 변동금리형 간 역전 현상도 뚜렷해지고 있다. 은행연합회에 따르면 지난해 11월 말 시중은행의 고정금리형 이자율은 연 3.58~4.91%로 연 3.71~5.06%의 변동금리형보다 0.13~0.15~%p 낮았다. 통상 저금리 기조가 뚜렷할 땐 변동금리가 유리하다. 금리가 상승기에 접어들면서 대출자가 대거 고정금리로 쏠렸고, 금리도 조정을 받은 것으로 풀이된다.

은행권 주택담보대출 금리 변동 추이 그래프 (한국은행 경제통계시스템 참고) ⓒ 데일리안 이호연 기자

은행권 주택담보대출 금리 변동 추이 그래프 (한국은행 경제통계시스템 참고) ⓒ 데일리안 이호연 기자

금리상승기에 고정금리가 변동금리보다 유리한 이유는 이자율 산출 기준 때문이다. 변동금리는 코픽스(COFIX·자금조달비용지수)나 단기 금융채에 따라 3개월~1년마다 기준금리가 재산정된다. 기준금리가 오르면 변동상품 대출 이자도 고스란히 오를 수밖에 없다. 반면, 받을 당시 금리가 지속되는 고정금리 상품은 기준금리 변동에 영향을 받지 않는다.

정부가 만든 정책성 상품을 이용하는 것도 금리부담을 완화하는 방법이다. 특히 지난해 출시된 금리상한형 주택담보대출을 주목해야 한단 조언이다. 금리상한형 주담대는 일반 대출보다 이자를 더 내는 대신, 금리 상승폭을 일정 수준으로 제한할 수 있는 상품이다. 금리상한형을 활용하면 1년 간 기준금리가 여러 차례 올라도 대출금리가 바뀌지 않는다.

재산, 소득이 늘거나 신용등급이 오를 때 대출 금리를 낮춰 달라고 은행에 요구할 수 있는 금리인하 요구권도 이자부담 완화 방법 중 하나다. 금리인하 요구권은 신용, 담보대출을 가리지 않고 어떤 상품이든 신청할 수 있다. 각 은행이 되살리기 시작한 우대금리를 적극 활용하는 것도 이자부담을 낮추는 방법이다.

KB국민은행은 이번 달부터 주담대 우대금리를 최대 0.2~0.3%p 인상했다. 우리은행은 새해부터 최대 0.6%p의 우대금리를 주담대에 더 적용한다. 이외 다른 시중은행도 가계대출 총량을 맞추기 위해 축소하거나 폐지했던 우대금리를 되살릴 예정인 만큼 각 금융사별 상품 현황을 꼼꼼히 따져볼 필요가 있다는 설명이다.

금융권 관계자는 "어떻게든 금리를 낮출 수 있는 방안을 찾아 이자부담 자체를 낮추는 게 중요하다"면서도 "갈아타기 전에 과거 처음 대출을 받을 당시의 가산금리가 현재 갈아타려는 시점보다 낮다면 기준금리 인상 가능성을 고려해도 갈아타지 않는 게 나은 상품이 있을 수 있는 만큼 꼭 확인이 필요하다"고 말했다.