[금리상승기 재테크②] 저축성보험 '맑음', 변액보험 '흐림'

입력 2022.01.11 07:00

수정 2022.01.10 10:56

상품별 전망 '희비'…이자 확대 기대

증시 영향 '촉각'…달러보험 변동성↑

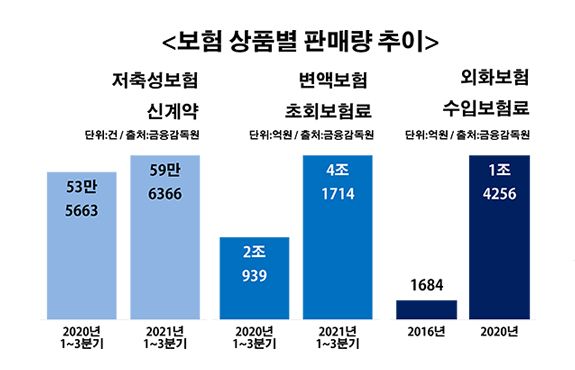

보험 상품별 판매량 추이.ⓒ데일리안 부광우 기자

보험 상품별 판매량 추이.ⓒ데일리안 부광우 기자

한국은행의 기준금리 인상에 속도가 나면서 보험업계에서는 저축성 상품에 대한 관심이 커지고 있다. 반면 주식 시장의 활황에 힘입어 쾌속질주를 이어가던 변액보험은 금리 상승이 달갑지 않을 전망이다. 신종 상품으로 이목을 끌며 인기몰이에 나섰던 달러보험도 새해 금리 향방을 둘러싼 셈법이 복잡해질 것으로 보인다.

11일 금융감독원에 따르면 국내 생명보험업계의 지난해 1~3분기 저축성보험 신계약은 총 59만6366건으로 전년 동기 대비 11.3% 증가했다. 관련 신계약 금액 역시 30조6573억원으로 같은 기간 대비 21.0%나 늘었다.

저축성보험의 수요 확대에는 금리 상승에 따른 기대감이 깔려 있다는 해석이다. 은행 예·적금처럼 저축성 보험 역시 금리 인상에 따라 고객에게 제공할 수 있는 이자율이 확대될 것으로 예상되기 때문이다. 한은의 기준금리 인상 속도가 빨라질수록 저축성보험의 판매에는 한층 탄력이 붙을 것으로 보인다.

다만 저축성보험으로의 과도한 투자 쏠림은 적절치 않을 수 있다는 지적이다. 장기 상품인 저축성보험과 중·단기 상품인 은행 예·적금을 적절히 활용해야 금리 인상에 따른 혜택을 제대로 누릴 수 있다는 조언이다.

금융권 관계자는 "금리 인상기 초기에 고정 금리 상품에 가입하면 투자 측면에서 상대적으로 불리해질 수 있는 만큼, 한 가지 상품에 모든 자금을 투자하지 말고 이자율이 오를 때마다 나눠 투자할 필요가 있다"고 말했다.

◆'불확실성의 시대' 대응 셈법 분주

그렇다고 금리 인상이 모든 보험 상품에 호재인 것은 아니다. 대표적인 상품이 변액보험이다. 변액보험은 고객이 낸 보험료를 각종 펀드에 넣어 운용하고 그 실적에 따라 보험금이 달라지는 투자 상품으로, 증시 여건이 좋을수록 가입 수요가 늘어나는 특성이 있다.

실제로 지난해 증시 활황에 힘입어 변액보험 판매량은 눈에 띄게 성장했다. 지난해 1~3분기 변액보험 초회보험료는 4조1714억원으로 전년 동기 대비 99.2% 급증했다. 초회보험료는 고객이 보험에 가입한 뒤 처음 납입한 보험료로, 보험업계의 성장성을 가늠하는 대표적 지표다.

그런데 통상 금리 인상은 증시에 악재로 평가된다. 저금리를 피해 들어온 자금이 빠져나갈 공산이 커서다. 이렇게 되면 변액보험 판매에도 제동이 걸릴 수밖에 없다.

이 같은 증시 변동성에 적극적으로 대응하기 힘든 변액보험 고객이라면 보험사가 알아서 자산을 운용해주는 펀드를 눈여겨 볼만하다. 국내에서 변액보험 판매량이 가장 많은 미래에셋생명의 MVP 펀드가 대표적인 사례다. 전문가가 고객을 대신해 자산운용을 관리해주는 MVP 펀드는 금융시장의 상황에 대응하기 힘든 고객을 대신해 투자 종목을 조정해주고, 특히 상대적으로 높은 수익률을 창출할 기회가 많은 해외 시장에 적극 투자함으로써 경쟁력을 높였다.

이밖에 달러보험도 금리 인상에 민감한 보험 상품으로 꼽힌다. 달러보험 등 외화보험은 일반보험과 동일하게 위험을 보장하면서 보험료 지급과 수취 등이 모두 외화로 이뤄지는 상품이다. 실제 판매는 환전특약서비스 제공 등을 통해 원화로 진행된다.

외화보험은 금융소비자들의 해외 자산 운용수익에 대한 기대감 등에 힘입어 빠르게 몸집을 불려 왔다. 2016년까지만 해도 1684억원 수준이었던 외화보험의 연간 수입보험료는 2020년 1조4256억원으로 10배 가까이 불었다.

다만, 금리 인상에 따른 외화보험의 영향은 아직 불확실성이 크다는 판단이다. 미국의 통화정책 긴축 기조에 따른 달러 선호는 호재이지만, 국내 기준금리 인상은 원·달러 환율에 악재일 수 있어서다.

금융권 관계자는 "신종 코로나바이러스 감염증 사태의 장기화로 달러 가치의 변동성이 큰 만큼, 환차익을 노린 달러보험 투자는 지양해야 할 것"이라고 말했다.