한국조선해양, 1Q 외형감소 했지만…“2년치 수주 물량 확보”(종합)

입력 2021.04.29 16:47

수정 2021.04.29 17:47

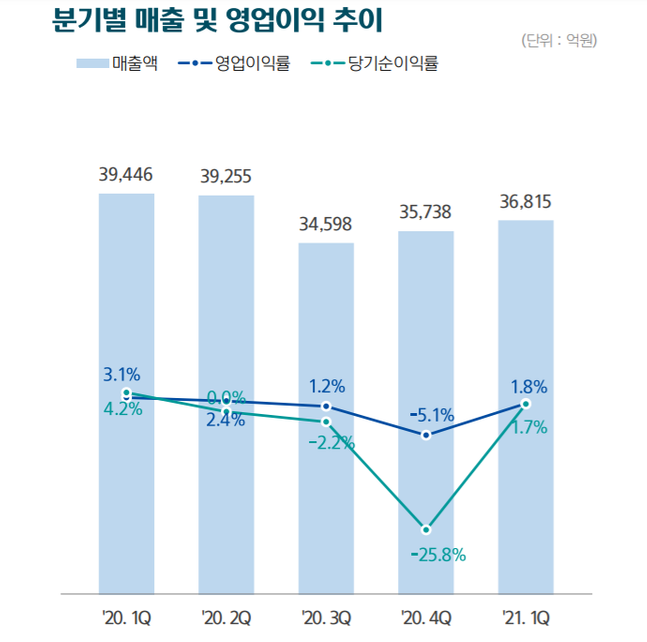

매출 3조6815억원, 영업이익 675억원…각각 6.7%, 44.5% 감소

1분기 55억달러 수주…“향후 실적 빠른 회복세 보일 것”

한국조선해양 분기별 실적.ⓒ한국조선해양

한국조선해양 분기별 실적.ⓒ한국조선해양

한국조선해양의 올 1분기 매출과 영업이익이 전년 동기 대비 감소했다. 수주 계약 후 매출 인식까지 2년가량 걸린다는 업종 특성과 후판 가격 상승이 실적에 영향을 미친 것으로 풀이된다.

하지만 한국조선해양은 지난해 11월부터 선박 수주 낭보를 이어오며 매출기준 2년 치 수주 물량을 확보, 향후 실적 개선의 발판을 마련한 모습이다.

현대중공업그룹 조선부문 중간지주사 한국조선해양은 29일 1분기 연결기준 매출 3조6815억원, 영업이익 675억원을 기록했다고 밝혔다. 이는 전년 동기 대비 각각 6.7%, 44.5% 감소한 수치다.

최근 열연과 후판의 국내 유통가격은 조선·자동차 등 주요 수요산업의 업황개선과 중국의 철강재 감산기조에 힘입어 100만원 대 초반에 형성돼 있다. 후판 가격이 상승할 경우 필연적으로 수익성이 악화될 수 밖에 없는 것이다.

한국조선해양은 “후판 가격이 오르고 있지만 선박 가격에 충분히 반영 가능하다”며 “올 1분기 이미 10% 이상이 올랐고 현재 협상이 진행되는 하반기 후판 가격 역시 상승할 것”이라고 예상했다.

실적 반등의 발판은 이미 마련됐다. 한국조선해양은 올 1분기 총 55억달러(총 69척)의 수주 실적을 달성했다. 1분기 기준으로 봤을 때 2014년 이후 7년 만의 최대 금액이다.

올해 한국조선해양이 밝힌 전체 수주 목표금액은 142억8000만달러로, 1분기 수주 금액은 전체의 38%에 해당한다. 만약 계약대로 수주가 진행될 시 올해 수주 목표를 초과 달성할 것으로 예상된다.

한국조선해양은 “작년 말부터 시작된 선박 발주로 2023년까지 물량을 확보한 상황”이라며 “현재 수주 잔고가 매출 기준 2년을 넘어서면서 지난해와 달리 선주도 선가 상승을 수긍하는 상황”이라고 말했다.

특히 현재 조선산업 상황에 대해 한국조선해양은 슈퍼 사이클을 맞았던 2003년 초입과 비슷하다고 판단했다. 2003년 직전 저가 수주가 이뤄졌지만 도크가 소진되고, 시장이 회복되면서 선가가 빠르게 인상됐다.

한국조선해양은 “현재 대형 조선소 대부분이 2.5년치 일감을 확보한 안정적 상태다”며 “2023년부터 국제해사기구(IMO)의 환경규제가 맞물리면 신조 시장이 우호적으로 조성될 것”이라고 전망했다.

이어 “그동안 침체됐던 성적이 1분기 기점으로 빠르게 회복되는 중”이라며 “앞으로 수익성 위주 영업전략을 세워 시장상황에 신중하게 대응해 나갈 예정”이라고 덧붙였다.