"신세계인터내셔날, 사업 포트폴리오 다각화…목표가↑"-메리츠증권

이미경 기자 (esit917@dailian.co.kr)

입력 2021.01.13 08:51

수정 2021.01.13 08:51

입력 2021.01.13 08:51

수정 2021.01.13 08:51

투자의견 '매수', 목표주가 22만원으로 상향조정

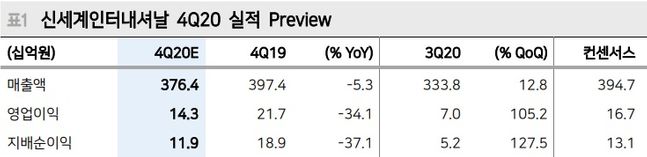

신세계인터내셔날 실적 추이.ⓒ메리츠증권

신세계인터내셔날 실적 추이.ⓒ메리츠증권

메리츠증권은 13일 신세계인터내셔날에 대해 다각화된 사업 포트폴리오에 따른 실적 개선이 나타날 것이라고 내다봤다. 투자의견은 '매수', 목표주가는 22만원을 제시했다.

하누리 메리츠증권 연구원은 "작년 4분기 실적 개선이 확인된 상황"이라며 향후 긍정적인 실적 개선 모멘텀이 예상된다고 밝혔다.

하 연구원은 "신세계인터내셔날에 대한 적정주가를 상향조정한 배경은 화장품 주가수익비율(PER)이 상승한데 기인한 것"이라며 '매수 접근을 추천한다"고 말했다.

화장품 분야는 브랜드 포트폴리오 확장에 따른 외형 성장이 지속될 것으로 예상했다. 작년 12월 자체 브랜드인 로이비를 추가했고, 수입 브랜드 프랑스 엑스니힐로와 미국 디에스앤더가의 판권을 확보한 것이 주가 개선에 긍정적인 영향을 미칠 것으로 분석했다.

의류 및 생활용품 분야는 오프라인 효율화와 온라인 강화를 통해 고정비 부담을 덜 것이라는 전망이 나온다.

하 연구원은 "이 분야의 영업이익은 전년동기대비 97.1% 상승할 것"이라며 "생활용품은 흑자전환을 달성할 것으로 예상한다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

이미경 기자

(esit917@dailian.co.kr)

기사 모아 보기 >