“삼성SDI, 미국·독일 전기차 대중화 가속화...목표가↑”-신한금융투자

입력 2020.11.25 08:36

수정 2020.11.25 08:42

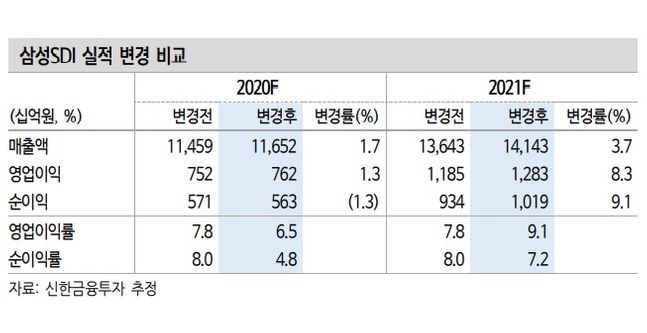

삼성SDI 실적 변경 비교ⓒ신한금융투자

삼성SDI 실적 변경 비교ⓒ신한금융투자

신한금융투자는 25일 삼성SDI에 대해 “미국과 독일에서 전기차 대중화가 가속화 될 것”이라며 목표주가를 기존 57만원에서 67만원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

소현철 연구원은 “삼성SDI의 4분기 매출액은 3조6090억원, 영업이익 3370억원으로 시장 예상치(영업이익 3167억원)를 상회할 전망”이라며 “자동차용 전지 매출액과 에너지저장장치(ESS) 전지 매출액, 노발레드를 포함한 유기발광다이오드(OLED) 소재 매출액 증가 때문”이라고 밝혔다.

소 연구원은 “GM CEO 메리 배라는 미국의 주요 환경단체에 보낸 서한에서 트럼프 행정부의 연비 규제 무효화 소송에 대한 지지를 철회하고 전기차 사업을 확대하겠다고 말했다”면서 “내년 하반기 테슬라의 독일 베를린 기가팩토리가 가동될 예정으로, 해당 공장은 연간 50만대 규모의 전기차가 생산을 목표로 하고 있다”고 짚었다. 테슬라 독일 기가팩토리 가동은 폭스바겐, 메르세데스·벤츠, BMW 전기차 사업의 가속화를 촉발할 것이란 전망이다.

그는 “내년 매출액은 14조1426억원, 영업이익 1조2832억원으로 어닝스 모멘텀이 강화될 전망”이라며 “자동차용 전지 매출액 5조4070억원, 소형 배터리 매출액 4조1550억원, 삼성디스플레이 중소형 OLED 가동률 상승 및 퀀텀닷 유기발광다이오드(QD OLED) 라인 신규 가동에 따른 OLED 소재 매출액 증가 때문”이라고 분석했다.

목표주가 상향 배경에 대해선 “내년 자동차용 배터리 매출액 증가와 미국과 독일의 전기차 모멘텀을 고려했다”고 설명했다. 이어 “올해 테슬라 중국 상하이 공장 가동으로 주가가 급등했는데 내년 테슬라 독일 기가팩토리 가동으로 인한 미국과 독일 전기차 사업 경쟁 심화가 주가의 추가 레벨업을 견인할 전망”이라고 덧붙였다.