“제일기획, 4분기도 호실적 전망...목표가↑”-신한금융투자

입력 2020.10.21 08:54

수정 2020.10.21 08:54

제일기획 실적 추이 및 전망ⓒ신한금융투자

제일기획 실적 추이 및 전망ⓒ신한금융투자

신한금융투자는 21일 제일기획에 대해 “올해 4분기도 시장 기대에 부합하는 호실적이 예상된다”며 목표주가를 기존 2만6000원에서 2만8000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

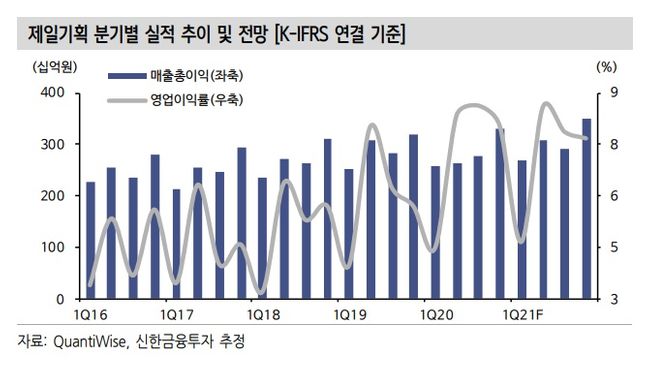

제일기획은 올해 3분기 연결 매출총이익 2785억원, 영업이익 549억원을 기록했다. 전년 동기보다 매출은 2% 줄었고 영업이익은 12.9% 늘어난 수준이다. 홍세종 연구원은 “당사 추정치 570억원과 시장 전망치 558억원을 웃도는 호실적”이라며 “본사 매출총이익이 무려 11.3% 증가했고 전파매체가 81.5% 성장하면서 외형 확대를 견인했다”고 밝혔다.

다만 “해외 매출총이익이 6.5% 감소한 1990억원을 기록했는데 핵심 지역인 유럽과 중국이 아직 코로나9로부터 온전히 회복되지 못했다”며 “반면 북미는 디지털 위주로 무려 30.1% 성장하며 다음 분기에 대한 기대를 높였다”고 설명했다.

4분기 매출총이익은 3316억원, 영업이익은 676억원으로 전년 동기 대비 각각 3.6%, 31.1%씩 늘어날 것으로 예상했다. 그는 “시장 기대에 부합하는 호실적이 예상된다”면서 “본사 매출총이익이 전파매체 성장에 힘입어 4.1% 증가할 전망이고 해외 역시 3~4% 외형 확대가 기대된다”고 짚었다. 또 “올해 연간 영업이익은 2114억원으로 코로나19 여파에도 오히려 늘고 주당배당금(DPS)도 증가할 전망”이라며 “상상을 초월하는 기초 체력”이라고 평가했다.

이어 “제일기획의 2021년 주가수익비율(PER)은 16배를 하회한다”며 “높은 수익성과 안정적인 재무구조, 8~10%의 외형 성장률을 감안하면 20배까지는 안정적인 주가 상승이 가능한 사업자”라고 분석했다.