"대우건설, 분양증가 효과↑…4분기 실적개선 본격화"-교보증권

이미경 기자 (esit917@dailian.co.kr)

입력 2020.10.19 08:52

수정 2020.10.19 08:53

입력 2020.10.19 08:52

수정 2020.10.19 08:53

투자의견 '매수', 목표주가 5000원 유지

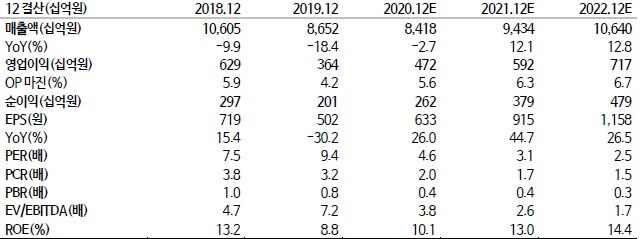

대우건설 실적 추이.ⓒ교보증권

대우건설 실적 추이.ⓒ교보증권

교보증권은 19일 대우건설에 대해 수급 이슈로 3분기 부진한 주가흐름을 이어가고 있지만 올해부터는 실적개선 감안시 저평가 매력이 크게 부각될 것이라고 진단했다. 35조원 규모의 풍부한 수주 잔고를 바탕으로 4분기부터 본격적인 실적 회복세를 보일 것이라고 전망했다. 투자의견은 '매수', 목표주가는 5000원을 유지한다고 밝혔다.

백광제 교보증권 연구원은 "3분기 실적은 지난해부터 늘어난 신규 분양 주택의 매출화를 시작으로 시장 우려와 다르게 의미있는 이익 달성을 기대한다"며 "해외발주 지연에도 불구하고 3분기 누적 신규수주는 8조5000억원으로 연간 목표치 달성 가능성이 높다"고 강조했다.

이어 "연간 신규 분양목표인 3만5000세대 달성도 충분히 가능한 상황"이라며 "풍부한 수주 잔고를 토대로 4분기부터 본격적인 실적회복세를 보일 것"이라고 덧붙였다.

그는 "올해 매출액과 영업이익은 각각 8조4000억원, 4720억원에 이를 것"이라며 "코로나19 영향에 따른 플랜트 매출 부진으로 연초 매출액 가이던스에는 다소 못미치지만 분양증가 효과가 하반기부터 나타나 높은 수준의 연간 영업이익이 개선될 것"이라고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

이미경 기자

(esit917@dailian.co.kr)

기사 모아 보기 >