되살아나는 증권사 DLB…"예·적금 보다 낫네"

입력 2020.07.27 05:00

수정 2020.07.27 00:55

올 발행액 전년比 24% 늘어난 4조4319억원…수익률 5년 만에 2%대 진입

환율, 금·은 등 가격 상승 영향…공모액 전년比 84% 늘어나 안정성도 확보

올해 증권사가 발행한 기타 파생결합사채(DLB)가 지난해보다 24% 늘어난 4조4000억원대로 불어나면서 되살아날 조짐을 보이고 있다. 환율, 금 등 기초자산 가격 상승으로 수익률이 2%대에 달하면서 은행 예·적금보다 낫다는 평가까지 나온다. 사진은 여의도 증권가 전경 ⓒ뉴시스

올해 증권사가 발행한 기타 파생결합사채(DLB)가 지난해보다 24% 늘어난 4조4000억원대로 불어나면서 되살아날 조짐을 보이고 있다. 환율, 금 등 기초자산 가격 상승으로 수익률이 2%대에 달하면서 은행 예·적금보다 낫다는 평가까지 나온다. 사진은 여의도 증권가 전경 ⓒ뉴시스

증권사가 발행하는 기타 파생결합사채(DLB)가 되살아날 조짐을 보이고 있다. 채권위주 자산운용으로 원금을 보장하는데다 기초자산 가격 상승으로 2%대 추가 수익을 얻을 수 있어 투자자를 만족시켰기 때문이다. 아울러 사모상품에 대한 투자자 불신의 여파로 증가한 공모상품 발행으로 안정성을 확보한 부분이 호황에 영향을 미쳤다는 분석도 나온다.

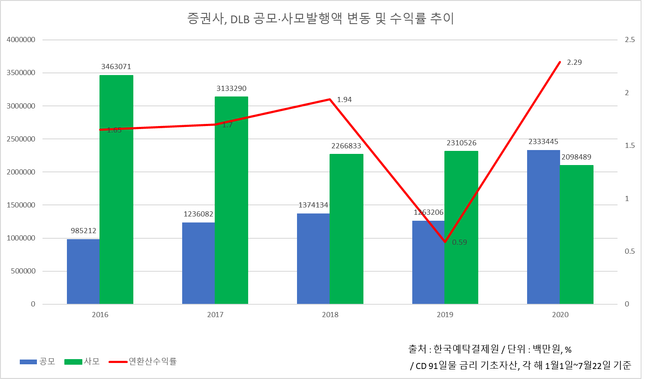

27일 한국예탁결제원 증권정보포털에 따르면 국내 증권사가 올해 1월1일부터 이번 달 22일까지 발행한 DLB(CD 91일물 금리) 잔액은 4조4319억원으로 집계됐다. 지난해 같은 기간 발행잔액인 3조5737억원 대비 24.0%(8582억원) 늘어난 규모다. 2018년 7월22일까지 발행된 금액인 3조6410억원보다도 21.7%(7909억원) 증가한 수치다.

DLB는 파생결합사채로 원금이 보장되는 상품이다. 증권사들은 우선 투자자들에게 DLB를 팔아 자금을 모집한다. 그렇게 모인 자금의 90~95%는 우량채권이나 국공채 등 안전자산에 투입된다. 가격변동이 적어 원금보장 구조를 만들기 쉽기 때문이다.

주가연계증권(ELS)나 파생결합증권(DLS)보다 비교적 안정적으로 자산을 운용해서 수익률도 1~3% 사이다. 이에 투자자들 사이에서 DLB는 증권사의 예·적금 상품으로 불린다. 다만 수시입출금 상품이 아니기 때문에 만기가 끝나기 전까지 자금을 돌려받을 수 없다는 점과 일시불로 자금을 예치해야 한다는 부분이 예·적금과 달라 크게 주목받지 못했다.

하지만 최근 DLB는 높아진 수익률 때문에 은행 예·적금에 버금가는 인기를 누리고 있다. 올 들어 CD 91일물 금리를 기초자산으로 한 DLB 상품의 연환산 수익률은 2.29%를 기록했다. 조기·만기 상환된 종목 수는 413개다. DLB가 2% 수익률을 넘긴 건 지난 2015년 이후 처음이다. 2016년부터 5년 동안 DLB의 수익률은 ▲377개·1.65%(2016년) ▲484개·1.70%(2017년) ▲459개·1.94%(2018년) 464개·0.59%(2019년) 등 0~1%대에 머물렀다. 최근 0%대 중반에 그친 은행 적금 평균금리와 1%대 중반인 저축은행 금리를 고려하면 꽤 높은 수익이다.

ⓒ데일리안

ⓒ데일리안

수익률이 높아진 이유는 DLB가 가진 상품구조 때문이다. 증권사는 원금보장을 위해 채권에 투자하고 남은 5~10% 자금은 통화, 금, 은 등 원자재에 투자해 추가 이득을 얻는다. 최근 원·달러 환율이나 금·은 등 원자재의 가격이 지난해에 비해 높은 수준에서 거래된 부분이 수익률 상승을 이끌었다는 분석이다.

지난해 11월 5일 달러 당 1156.0원까지 떨어졌던 환율은 올 3월 19일 1280.0원까지 올랐다. 지난 24일 기준으로도 원·달러 환율은 1201.2원으로 마감하며 예년에 비해 높은 수준을 유지하고 있다. 국내 금 가격 역시 지난 24일 그램 당 7만3293원으로 지난해 9월 4만2148원보다 3만원이 넘게 오르면서 높은 수준에서 거래되고 있다.

한 대형증권사 관계자는 "DLB는 채권투자로 원금을 보장한 뒤 다른 자산에 투자해 예금을 조금 더 공격적으로 운용하는 개념의 상품"이라며 "일정 수준의 금액을 한 번에 넣어야 하고 중간에 돈을 되찾을 수 없다는 부분이 투자자에게 단점으로 작용했지만 최근 원자재 가격 등이 치솟으면서 상승세를 탄 것으로 보인다"고 말했다.

또 올해에는 공모형 상품 비중을 늘려 안정성을 한 번 더 덧댄 부분이 투자자 유입을 이끌었다는 평가가 나온다. 올 들어 공모형으로 발행된 DLB 규모는 2조3334억원으로 전년 동기 1조2632억원보다 84.7%(1조702억원) 늘어났다. 2016년 9852억원에 그쳤던 공모형 DLB 발행액은 5년 새 136.8%(1조3482억원) 급증했다. 사모형 DLB는 지난해 2조3105억원에서 올해 2조985억원으로 소폭 감소했다.

공모는 투자자보호를 위해 자산운용 폭을 제한한다. 또 운용과정과 결과를 공개해야 한다. 투자와 리스크를 운용사가 일괄 판단하는 사모형보다는 수익률은 낮으나 안정성은 높은 것으로 알려져 있다. 최근 증권업계에서 라임자산운용, 옵티머스자산운용 등 '사모'와 관련된 사건들이 발생하면서 투심이 공모 쪽으로 쏠린 것으로 분석된다.

또 다른 증권사 관계자는 "사모시장 자체가 불안하니까 원금손실 없이 조금이라도 더 수익을 보려고 하는 등 안정적으로 상품을 굴리고 싶어 하는 리테일 가입 고객의 DLB 관련 니즈를 반영한 증권사들이 공모형 발행을 늘린 것으로 보인다"고 설명했다.