[디지털세현실화-상] 코로나19로 세수부족…도입국가 ‘우후죽순’

입력 2020.06.29 06:00

수정 2020.06.28 21:07

DST 도입 시 1000억유로 규모 세수 확보 전망

유럽 중심으로 도입 활발…5~7% 고율 조세 등장

아시아 국가 EU보다 적용범위 넓어…한국기업 부담↑

디지털 서비스세(DST)는 구글과 페이스북, 아마존 등 글로벌 IT기업의 조세 회피를 방지하기 위해 논의되기 시작했지만 최근에는 코로나19로 재정확보에 어려움을 겪고 있는 국가들을 중심으로 도입이 확산되고 있다.(자료사진)ⓒ데일리안 이건엄 기자

디지털 서비스세(DST)는 구글과 페이스북, 아마존 등 글로벌 IT기업의 조세 회피를 방지하기 위해 논의되기 시작했지만 최근에는 코로나19로 재정확보에 어려움을 겪고 있는 국가들을 중심으로 도입이 확산되고 있다.(자료사진)ⓒ데일리안 이건엄 기자

신종 코로나 바이러스(코로나19) 확산으로 글로벌 경기침체가 지속되면서 많은 국가들이 재원확보를 위해 ‘디지털세’ 도입하고 있다. 도입시기와 방법, 세율 등 약간의 차이는 있지만 글로벌 IT기업들에게는 큰 부담이 될 전망이다. 디지털세 현황과 직면한 문제점, 국가 차원의 대응방법을 면밀히 살펴본다. <편집자주>

구글과 아마존 등 글로벌 IT기업을 타겟으로 한 세계 각국의 ‘디지털서비스세(Digital Service Tax·DST)’도입이 신종 코로나 바이러스 감염증(코로나19) 팬데믹 이후 더욱 확대되는 모양새다. 많은 나라들이 코로나19 대응에 천문학적인 돈을 쏟아 부으면서 재정확보가 시급해졌기 때문이다.

경제협력개발기구(OECD)에 따르면 DST가 도입되면 세계적으로 1000억유로 규모의 세수 증대가 발생할 것으로 추정된다. 국경을 초월해 영업하는 기업들의 역외조세 규정을 개편하면 세계적으로 세수가 지금보다 4%가량 늘어날 것으로 예상했다.

일명 ‘구글세’로 불리는 DST는 구글과 애플, 페이스북 등 글로벌 IT 대기업의 조세회피에 대응하기 위해 고안된 조세다.

기존 법인세는 기업의 물리적 고정사업장이 있는 국가에서 부과가 가능하다. 하지만 디지털 기업은 고정사업장 없이 이윤을 창출하면서도 법인세가 부과되지 않는 영역이 있기 때문에 과세 형평성 문제가 발생했고 이를 해결하기 위해 DST 도입이 논의되기 시작한 것이다.

DST는 기업의 고정사업장 소재지 여부와 상관없이 매출이 발생한 국가에 의해 자국 내 매출액에 대해 일정 세율로 부과된다. 일종의 소비세를 기업에 부과한다고 보면 되는데 해외 기업에 대해서는 관세로서의 성격도 가진다.

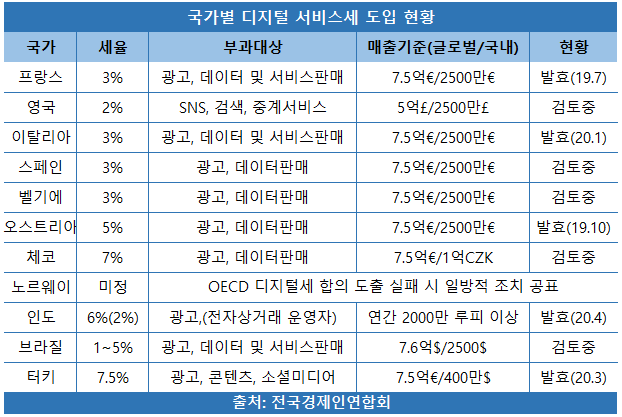

국가별 디지털 서비스세 도입 현황(자료 전국경제인연합회).ⓒ데일리안 이건엄 기자

국가별 디지털 서비스세 도입 현황(자료 전국경제인연합회).ⓒ데일리안 이건엄 기자

세계적으로 디지털세 도입 논의가 가장 활발한 곳은 유럽연합(EU)이다. EU가 구상하는 디지털서비스세(Digital Service Tax)는 온라인 타깃광고, 디지털 중개활동, 데이터 판매 등의 매출액에 3%세율로 부과된다.

실제 프랑스는 2019년부터 글로벌 디지털대기업의 타깃광고, 통신 중개 등의 매출액에 3%세율로 DST를 부과하고 있다.

영국은 2020년 4월부터 소셜 미디어, 검색, 온라인 마켓플레이스 등의 매출액에 2%의 세금을 부과하고 있고 오스트리아 및 체코 등 동구권은 5~7% 가량의 고율 DST를 추진 중이다.

인도와 인도네시아, 태국, 베트남 등 아시아국가들도 DST 또는 이와 비슷한 원천징수제 도입을 고려하고 있다. 일부 국가는 이미 DST를 적용했다.

아시아국들의 과세대상 적용범위는 소프트웨어·동영상 등 디지털 서비스 전반을 포함한다. 이는 EU보다 과세 범위가 더 넓은 편인데 아시아국가들이 한국 기업들의 주 무대인 점을 감안한다면 더 강한 제약을 초래할 가능성이 높다.

◆글로벌 합의 지연에 개별적 도입…재정확보 시급

이처럼 많은 국가들이 개별 DST 도입을 서두르는 것은 글로벌 단위의 합의가 늦어지는 것과 관련이 깊다. 가뜩이나 코로나19 대응으로 재정 확보가 시급한 각국 정부 입장에선 언제 결정될지 모르는 합의를 기다리고 있을 순 없기 때문이다.

현재 OECD는 사업장을 두지 않은 디지털 기업에 대해 매출발생국이 과세권을 갖도록 하는 DST 도입을 추진 중이다. 올해 말까지 가이드라인을 마련한다는 계획이다.

하지만 각국의 디지털 경제 발전도가 다르고 이해가 첨예한 만큼 설령 합의에 도달한다고 해도 현실적으로 집행이 되기까지는 4~5년 정도가 소요될 것으로 예측되고 있다.

상황이 이렇다 보니 IT기업들의 부담을 가중될 전망이다. 특히 부담이 콘텐츠 소비자에게 전가돼 전반적인 디지털 혁신을 늦출 수 있다는 지적이다.

실제 DST는 매출액에 부과되기 때문에 기업은 영업 손실의 경우에도 디지털세를 납부해야 한다. DST는 소비세의 성격을 가지기 때문에 세부담이 소비자 및 중소기업에게 전가될 수 있다.

DST 부과는 중복과세 및 이중과세 문제도 유발할 수 있다. 이중과세 방지 협정에 따라 해외에서 소득세나 법인세를 납부한 경우에는 국내에서 세액공제를 받을 수 있는데, DST는 매출에 부과하는 간접세에 가까워 세액공제를 받기 어렵다.

김봉만 전국경제인연합회 국제협력실장은 “OECD의 국제공동 디지털세가 삼성, 현대차와 같은 글로벌 소비자 대면기업 등에 확대될 가능성에 있다”며 “최근 여러 나라에서 독자적으로 디지털세를 도입하는 것은 코로나 19로 지칠 대로 지친 우리 기업들에 또 다른 큰 난관으로 작용할 것”이라고 우려했다.