기준금리마저 밑도는 손보사 자산 수익률…장기보험의 늪

입력 2020.06.08 06:00

수정 2020.06.07 21:09

올해 1분기 ROA 0.46%까지 추락…1년 전보다 더 떨어져

오래도록 이자 부담 안기는 장기보험 영업 과열 '악순환'

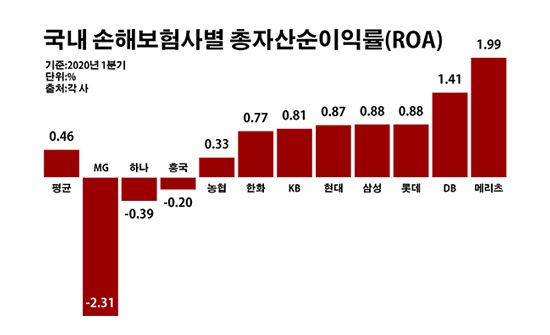

국내 손해보험사별 총자산순이익률(ROA).ⓒ데일리안 부광우 기자

국내 손해보험사별 총자산순이익률(ROA).ⓒ데일리안 부광우 기자

국내 토종 손해보험사들의 자산 수익률이 역대 최저로 떨어진 기준금리마저 밑도는 수준까지 추락한 것으로 나타났다. 단순 계산으로는 손보사들이 갖고 있는 자산을 몽땅 은행 예금에만 넣어도 지금보다 많은 이익을 올릴 수 있다는 얘기다. 더욱이 손보사들은 주식 투자 비중도 미미해 최근 증시 반등의 반사이익도 누리지 못할 것으로 점쳐지는 가운데 당장의 이익을 쫓아 오래도록 이자 부담을 안기는 장기보험 판매에 열을 올리는 악순환이 손보업계의 기초 체력을 약화시키고 있다는 지적이 나온다.

8일 보험업계에 따르면 올해 1분기 말 기준으로 외국계를 제외한 국내 11개 종합 손보사들의 총자산순이익률(ROA)는 평균 0.46%로 지난해 같은 기간(0.54%)보다 0.08%포인트 더 떨어진 것으로 집계됐다. ROA는 기업이 총자산을 활용해 얼마만큼의 당기순이익을 거뒀는지 가늠하는 지표다. 금융사의 경우 보유 자산으로 유가증권을 사들이거나 대출을 내줘 실질적으로 얼마만큼의 순익을 창출했는지를 가리킨다.

손보사별로 보면 자산운용 효율을 둘러싼 격차는 상당했다. 그 중 ROA가 0.5%에도 미치지 못하는 곳만 3분의 1이 넘었다. MG손해보험의 ROA가 -2.31%로 가장 낮았고, 하나손해보험(-0.39%)과 흥국화재(-0.20%)도 마이너스를 나타냈다. 아울러 NH농협손해보험의 ROA가 0.33%로 손보업계 평균을 밑돌았다.

이밖에 한화손해보험(0.77%)과 KB손해보험(0.81%), 현대해상(0.87%), 삼성화재(0.88%), 롯데손해보험(0.88%) 등의 ROA가 일제히 0%대에 머물렀다. DB손해보험과 메리츠화재의 ROA만 각각 1.41%와 1.99%로 1%를 넘긴 정도였다.

이처럼 저조한 손보업계의 자산 이익률 수치가 갖는 상징성이 큰 이유는 낮아질 대로 낮아진 기준금리만도 못한 사례가 늘고 있다는데 있다. 웬만한 예적금에만 자산을 맡겨 놔도 지금보다 나은 수익률을 올릴 수 있는 의미다. 물론 이는 현실적으로 불가능한 가정이지만, 그 만큼 손보사들의 투자 효율이 나빠져 있음을 엿볼 수 있는 대목이기도 하다.

한국은행은 신종 코로나바이러스로 경기 침체의 골이 깊어지자 지난 3월 기준금리를 기존 1.25%에서 0.75%로 한 번에 0.50%포인트 인하했다. 우리 금융 시장으로서는 처음으로 맞이하는 0%대 기준금리다. 그럼에도 경기가 회복될 기미를 보이지 않자 한은은 지난 달 기준금리를 추가로 0.25%포인트 내린 0.50%로 결정했다.

요즘 빠르게 회복되고 있는 주식 시장의 여건도 손보업계의 자산운용 수익율에는 별다른 호재가 되지 못할 전망이다. 손보사들의 투자 포트폴리오에서 주식이 차지하는 파이가 얼마 되지 않아서다. 손보사들이 보유한 주식 자산 중 그룹 관계사나 자회사에 대한 투자 지분을 제외한 투자 부분의 평가액은 올해 1분기 말 기준 5조2236억원으로 총 자산(300조206억원) 중 1.7%에 불과했다.

손보사들의 ROA를 갉아먹는 주범은 장기보험이다. 장기보험은 표현 그대로 가입 기간이 비교적 긴 상품으로 질병보험과 상해보험, 운전자보험, 어린이보험 등이 대표적이다. 손보사 입장에서 1년 마다 갱신 기간이 돌아오는 자동차보험이나 실손의료보험은 늘 고객 이탈로 인한 수입보험료 감소를 걱정해야 하지만, 장기보험은 길게 20년까지 지속적인 수입을 기대할 수 있다는 장점이 있다.

하지만 장기보험은 자산운용 측면에서는 보험사에게 불리한 요인으로 작용한다. 긴 가입 기간만큼 적립금을 쌓아야 하고, 그에 따른 이자도 계속 빠져나가기 때문이다. 여기에 향후 리스크를 감안해 준비해야 하는 부채에 대한 이자까지 계산하면 잠재적인 비용 누수는 더욱 커지게 된다. 여기에 더해 최근처럼 시장 금리까지 떨어지는 추세 속에선 이 같은 이자 부담이 한층 크게 다가올 수밖에 없다.

문제는 여전히 손보사들이 장기보험 영업에 적극 나서고 있다는 점이다. 이른바 국민보험으로 불리는 자동차보험과 실손보험에서의 적자가 누적되면서, 그나마 나은 수익을 기대할 수 있는 장기보험을 놓지 못하는 모양새다. 실제로 줄곧 손보업계의 영업이 위축되는 흐름에서도 조사 대상 손보사들이 지난해 장기보험에서 거둔 원수보험료는 52조2213억원으로 전년(49조9243억원) 대비 4.6%(2조2970억원) 증가했다.

본격 시행이 다가오고 있는 새 국제회계기준(IFRS17)도 손보사들이 장기보험 판매에 열을 올리게 만드는 배경 중 하나다. 2023년 IFRS17이 적용되면 보험사의 부채 평가 기준은 현행 원가에서 시가로 바뀐다. 이렇게 되면 보험사의 보험금 부채는 크게 늘어난다. 요즘 보험업계가 자본 확충과 더불어 이익 확대에 그 어느 때보다 신경을 쓰고 있는 이유다.

보험업계 관계자는 "장기보험 비중이 커질수록 ROA 하락이 불가피하고, 저금리 기조가 심화할수록 이에 따른 운용 리스크는 상대적으로 커지는 구조"라며 "국내 보험 영업이 임계점에 다다르면서 투자 수익의 중요성이 커지고 있는 가운데, 지금과 같은 과도한 장기보험 확대는 손보사들에게 눈앞의 이익만 늘려주고 장기 경영 여건은 악화시키는 미봉책에 불과할 것"이라고 말했다.