"한전KPS, 고배당성향·영업익 증가로 투자매력 높아"-KB증권

이미경 기자 (esit917@dailian.co.kr)

입력 2020.06.02 08:36

수정 2020.06.02 08:37

입력 2020.06.02 08:36

수정 2020.06.02 08:37

투자의견 '매수'·목표주가 3만8000원 신규 제시

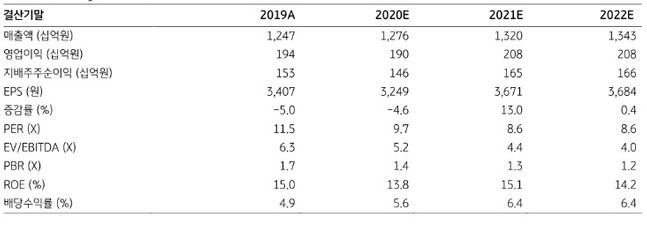

한전KPS 실적 추이.ⓒKB증권

한전KPS 실적 추이.ⓒKB증권

KB증권은 2일 한전KPS에 대해 영업이익 증가와 높은 배당성향 유지로 투자 매력이 높다고 진단했다.투자의견과 목표주가는 각각 매수와 3만8000원으로 신규 제시했다.

정혜정 KB증권 연구원은 "한전KPS의 영업이익은 올해 1898억원에서 오는 2023년 2159억원으로 증가할 것"이라며 "국내 원전 및 화력발전소 설비용량이 증가하고 UAE 원전 정비도 2021년부터 본격적으로 시작돼 매출이 증가할 것"이라고 전망했다.

이어 "영업이익률은 올해 14.9%에서 2023년 15.6%까지 개선될 것"이라며 "인당 인건비의 증가 속도는 제한되는 반면, 인당 매출액은 상대적으로 빠르게 늘어나면서 고정비 부담이 감소할 것"이라고 덧붙였다.

정 연구원은 "높은 배당성향은 영업이익의 증가와 더불어 한전KPS의 배당 매력 확대에 기여할 것"이라며 "한전KPS는 최근 3년간 50%의 높은 배당성향을 유지해왔다"고 말했다.

그는 또 "이러한 배당성향이 유지된다면 한전 KPS의 주당배당금(DPS)은 2019년 1920원에서 2023년 2100원으로 꾸준히 늘어날 것"이라며 "상대적으로 높은 배당수익률을 기대할 수 있을 것"이라고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

이미경 기자

(esit917@dailian.co.kr)

기사 모아 보기 >