소상공인 코로나 대출 실적 온도차…은행권 '잡음'

입력 2020.05.20 06:00

수정 2020.05.20 05:21

5대銀 이차보전 대출 실행 잔액, 최대 두 배 이상 격차

잠재 위험에 몸 사리는 은행…정책 금융 두고도 신경전

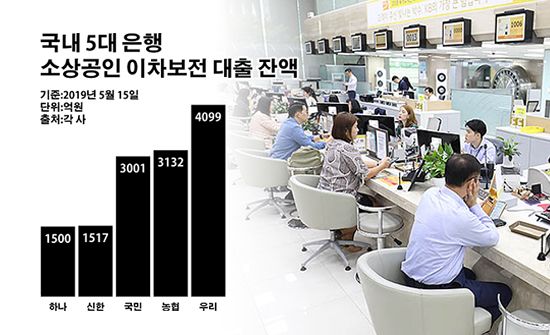

국내 5대 은행 소상공인 이차보전 대출 잔액.ⓒ데일리안 부광우 기자

국내 5대 은행 소상공인 이차보전 대출 잔액.ⓒ데일리안 부광우 기자

신종 코로나바이러스(이하 코로나19)로 피해를 입은 소상공인에 대한 정부의 금융 지원 정책을 둘러싸고 시중은행들이 뚜렷한 온도차를 보이고 있다. 모두 동시에 관련 초저금리 대출을 내놨음에도 한 달여 만에 은행별 실적 차이가 크게 두 배 이상 벌어지자, 일각에서는 괜히 총대를 멨다가 손해만 보는 것 아니냐는 볼멘소리마저 나온다. 가뜩이나 코로나19 리스크에 촉각을 곤두세우고 있던 은행들이 서민들을 돕기 위한 정책 금융을 둘러싸고도 신경전을 벌이는 모양새다.

20일 금융권에 따르면 지난 15일 기준 신한·KB국민·우리·하나·NH농협은행 등 국내 5대 시중은행들이 실행한 영세 소상공인 이차보전 대출은 총 1조3249억원으로 집계됐다. 이차보전 대출은 코로나19 피해 소상공인을 돕기 위해 지난 달 1일 정부가 내놓은 1차 긴급 대출 프로그램이다. 연 이자율을 1.5%까지 낮추는 대신 그에 따른 시장 금리와의 차이를 정부가 80%까지 보전해주는 점이 핵심이다.

은행별로 보면 이를 둘러싼 반응은 크게 엇갈린 모습이다. 소상공인 이차보전 대출에 비교적 소극적인 자세를 고수한 곳은 하나은행과 신한은행으로 분석된다. 5대 은행 총액에서 두 곳이 차지하는 비율은 하나은행이 11.3%(1500억원), 신한은행이 11.4%(1517억원)로 10%대에 그쳤다.

반면 가장 많은 소상공인 이차보전 대출을 감당한 곳은 우리은행이었다. 우리은행 홀로 조사 대상 은행 전체 물량의 30.9%(4099억원)를 떠맡았을 정도다. 5대 은행 이차보전 대출 중 3분의 1 가까이가 우리은행에서 나간 셈이다. 이어 농협은행과 국민은행의 비중이 각각 23.6%(3132억원)와 22.7%(3001억원)로 높은 편이었다.

실제로 우리은행은 소상공인 이차보전 대출에 가장 앞장선 행보를 이어가고 있는 은행으로 평가된다. 우리은행은 이번 이차보전 대출 실적을 은행원들에 대한 평가표인 핵심성과지표에 반영하기로 하고, 능동적인 실행을 유도한 것으로 전해졌다. 더불어 본점 인력 약 50명을 영업점으로 파견해 대출 업무를 지원토록 했다.

하지만 금융권에서는 이처럼 적극적인 소상공인 이차보전 대출이 향후 은행에게 큰 부담이 될 수 있다는 우려가 제기된다. 코로나19로 경기 침체가 심화하면서 차주들의 대출 상환 여력이 악화일로를 걸을 것으로 점쳐지기 때문이다. 특히 코로나19로 경영난이 현실화하면서 금융 지원 창구를 노크하게 된 소상공인들의 자금 사정은 은행 입장에서 더욱 불안한 수 있다.

이미 코로나19 이전부터 대출의 질이 눈에 띄게 나빠지고 있는 현실은 은행들의 불안을 키우는 대목이다. 코로나19의 경제적 충격이 본격화하는 2분기 이후 금융권의 부실대출 위험은 한층 확대될 것으로 전망된다. 4대 시중은행 대출에서 불거진 연체 규모는 올해 1분기에만 2500억원 가까이 불어나면서 단숨에 2조7000억원을 넘어섰다. 지난 3월 말 기준 신한·국민·우리·하나은행 등 4대 시중은행들이 보유한 대출에서 발생한 연체 금액은 총 2조7471억원으로 지난해 말(2조5011억원)보다 9.8%(2460억원) 증가했다.

정부도 이런 상황을 이해하고 은행들의 짐을 덜어주겠다는 뜻을 강조하고 있다. 과정 상 아주 중대한 하자만 없다면 코로나19 관련 금융 지원에 대해서는 건전성 관리의 책임을 묻지 않겠다는 정부 방침을 믿고, 은행들은 신속하게 대출을 집행해달라는 주문이다.

그러나 이에 대해 은행들은 내심 시큰둥한 반응이다. 현장에서 불거질 수 있는 사소한 문제에 어느 정도 눈을 감아 주겠다는 말일뿐, 핵심적인 짐인 대출 리스크는 결국 은행이 온전히 감내해야 한다는 사실에는 변함이 없다는 것이다. 은행들 사이에서 굳이 눈에 띄게 코로나19 정책에 팔을 걷어붙이고 나설 필요가 없다는 평이 나오는 이유다.

은행 관계자는 "안 그래도 기존에 보유하고 있던 여신과 연계된 리스크도 확대돼 가고 있는 시점에서, 이보다 위험이 큰 코로나19 대출을 적극적으로 늘리는 데에는 대형 시중은행이라도 부담을 느낄 것"며 "정부의 완화적인 제스처에만 의지해 여신 플랜을 수립하기엔 한계가 있다"고 말했다.