"미래에셋대우, 대규모 PI투자 불확실성 증대…투자의견 보유"-삼성증권

이미경 기자 (esit917@dailian.co.kr)

입력 2020.04.29 08:45

수정 2020.04.29 08:46

입력 2020.04.29 08:45

수정 2020.04.29 08:46

투자의견 '보유', 목표주가 4800원 유지

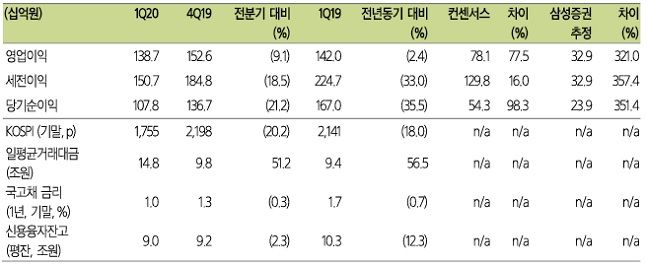

미래에셋대우 1분기 실적 관련 내용. ⓒ삼성증권

미래에셋대우 1분기 실적 관련 내용. ⓒ삼성증권

삼성증권은 29일 미래에셋대우의 올해 1분기 실적이 거래대금 상승으로 브로커리지 부문 수익이 크게 증가했고 트레이딩 수익도 분배금과 배당금 수익 성장세로 우려보다는 양호했다고 평가했다. 하지만 대규모 PI 투자 관련 불확실성이 커지면서 Book(북)의 건전성 우려가 지속되고 있다고 진단했다. 투자의견은 '보유'를 유지했고, 목표주가도 4800원으로 하향조정했다.

장효선 삼성증권 연구원은 "1분기 연결지배순이익은 1078억원으로 컨센서스 98%를 상회했다"며 "다만 IB수익은 인수주선 수수료 감소로 전분기대비 15.6% 하락했고, 이자손익도 기업여신 및 리테일 신용공여 수익둔화로 전분기대비 46.8%가 감소했다"고 말했다.

또 장 연구원은 "이번실적에서는 전분기 대비 브로커리지 수익이 600억여원 이 급증하며 캐피탈(Capital) 부문의 수익 악화를 일정부분 만회했다는 점이 긍정적"이라고 강조했다.

이어 "합병 이후 시장에서 꾸준히 기대했던 주주가치 증대의 핵심조건은 자본활용의 성과 입증과 자기자본이익률(ROE)이 개선된 것"이라고 덧붙였다.

©(주) 데일리안 무단전재 및 재배포 금지

이미경 기자

(esit917@dailian.co.kr)

기사 모아 보기 >