한화케미칼 “종합화학 2021년 4월까지 IPO…내부 검토 중"

조재학 기자

입력 2019.08.07 17:08

수정 2019.08.07 17:08

입력 2019.08.07 17:08

수정 2019.08.07 17:08

태양광 사업 3Q 수익성 개선 기대

신규투자사업 예상수익률 10%내외

태양광 사업 3Q 수익성 개선 기대

신규투자사업 예상수익률 10%내외

한화케미칼 울산공장 전경.ⓒ한화케미칼

한화케미칼 울산공장 전경.ⓒ한화케미칼

한화케미칼이 주요 계열사인 한화종합화학의 기업공개(IPO)를 위한 내부 검토에 들어섰다.

한화케미칼은 7일 오후 진행된 2분기 실적 컨퍼런스콜에서 “한화종합화학은 2015년 삼성과 체결한 주식 매매계약에 따라 2021년 4월 30일까지 IPO를 해야 한다”며 “현재 자문사 선정, 일정 수립 등 내부 검토 중에 있다”고 밝혔다.

이어 “우리 측의 요청에 따라 IPO 일정을 1년 연장할 수 있다”고 덧붙였다

한화케미칼은 신성장동력인 태양광 사업의 수익성이 개선될 것으로 내다봤다.

올 2분기에는 미국과 유럽 등 주요 시장에서의 고품질 모노제품 수요 강세로 판매가격이 상승했음에도 생산 라인 전환 작업에 따른 일시적 원가상승으로 전분기 대비 영업이익이 감소했다.

한화케미칼은 “태양광 부문 고품질 모노라인 전환 일정으로 인해 입은 손실을 정확히 산출하기 어렵다”며 “다만 3분기에는 수익성이 개선돼 회복될 것으로 예상된다”고 말했다.

‘태양광 부문의 3분기 실적이 1분기 대비 좋아질 수 있냐’는 질문에 “현시점에서 구체적 수치로 언급하긴 어렵지만, 3분기 견조한 실적 유지될 것”이라고 말했다. 지난 1분기에는 태양광 부문에서만 489억원의 영업이익을 달성한 바 있다.

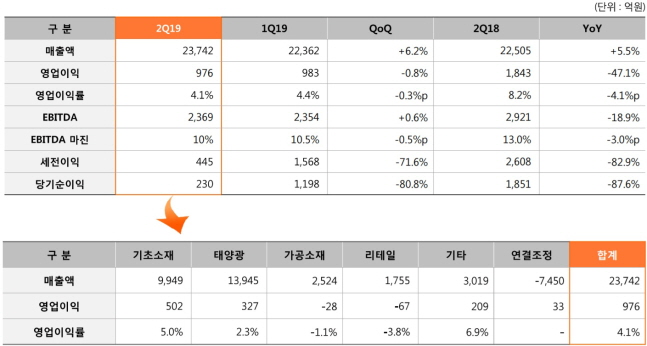

한화케미칼 2분기 실적 현황.ⓒ한화케미칼

한화케미칼 2분기 실적 현황.ⓒ한화케미칼

이날 한화케미칼은 미국 태양광 공장은 정상가동 중이며, 하반기에는 계획대로 생산‧판매가 이뤄질 것이라고 밝혔다.

한화케미칼은 “미국공장 가동률은 구체적으로 따로 밝히기 어렵지만 현재 정상 가동중”이라며 “지난 2월말부터 6월말까지 꾸준히 램프업 작업이 진행돼왔고 7월부터 목표수준을 가동하고 있다”고 말했다.

이어 “하반기 생산 및 판매는 계획대로 진행될 것으로 기대한다”고 덧붙였다.

또 신규 사업은 영업이익률 약 10%가 예상될 경우에만 투자를 진행한다고 밝혔다.

한화케미칼은 “영업이익률 10% 내외 및 그 이상이 예상될 때 투자를 결정한다”며 “석유화학은 시황이 변동하기 때문에 현재 시점에서 프로젝트가 어느 정도 수익성을 낼 지 예측하기는 어렵다”고 말했다.

이어 “다만 리테일 사업의 광교점 투자는 브랜드 경쟁력, 상권을 봤을 때 수익성이 10% 내외가 기대되는 점은 여전히 유효하다”고 덧붙였다.

한편 한화케미칼은 이날 올해 2분기 연결기준 영업이익이 전년 동기 대비 47.1% 줄어든 975억4300만원으로 잠정 집계됐다고 발표했다.

같은 기간 매출액은 2조3741억4600만원으로 전년 동기 대비 5.5% 올랐고, 당기순이익은 229억7500만원으로 87.6% 감소했다.

©(주) 데일리안 무단전재 및 재배포 금지

조재학 기자

(2jh@dailian.co.kr)

기사 모아 보기 >