(주)한화, 1Q 영업익 ‘반토막’…“생명·케미칼 부진”

조재학 기자

입력 2019.05.15 17:25

수정 2019.05.15 17:27

입력 2019.05.15 17:25

수정 2019.05.15 17:27

매출액 11조9088억…건설 실적 호조

방산부문 2025년 매출 3조 시현 기대

※매출액 11조9088억…건설 실적 호조

방산부문 2025년 매출 3조 시현 기대

(주)한화 2019년 1분기 실적 현황.ⓒ(주)한화

(주)한화 2019년 1분기 실적 현황.ⓒ(주)한화

(주)한화의 올해 1분기 영업이익이 반 토막이 났다. 다만 135억원의 영업손실을 낸 전 분기와 비교하면 흑자전환에 성공했다.

(주)한화는 올해 1분기 연결기준 영업이익이 전년 동기 대비 50.44% 줄어든 2595억원으로 집계됐다고 15일 공시했다.

같은 기간 매출액은 3.46% 증가한 11조9088억원을 기록했다. 당기순이익은 1738억원으로 전년 동기 대비 67.23% 줄었다.

(주)한화는 “한화생명, 한화케미칼 등 주요 계열사의 실적 부진으로 영업이익이 전년 대비 감소했다”며 “매출액은 한화건설의 실적 호조 및 S&C, 큐셀코리아의 연결 편입 등으로 전년 대비 증가했다고 설명했다.

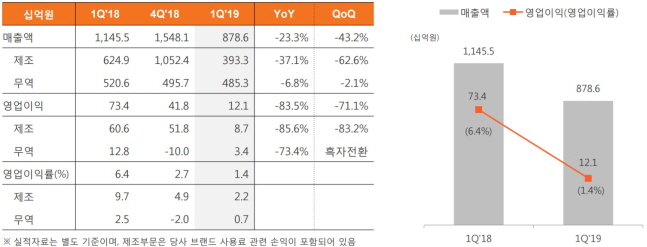

(주)한화의 1분기 매출액은 8786억원, 영업이익은 121억원을 기록했다. 매출액은 기계부문 사업 양도 및 방산부문 매출 감소 영향으로 전년보다 23.3% 줄었으며, 영업이익도 매출 감소 및 판관비 증가 등으로 71.1% 감소다. 2분기에는 방산을 제외한 타 부문의 견조한 실적을 바탕으로 1분기보다 실적이 개선될 것으로 전망했다.

한화건설은 1분기 매출액이 9210억원, 영업이익은 867억원으로 집계됐다. 매출액은 해외 및 국내부문 매출의 증가로 전년보다 31.6% 증가했다. 영업이익은 매출 증가 및 수익성이 높은 프로젝트의 영향으로 전년 동기 대비 48.2% 늘었다. 2분기에는 복합개발‧플랜트 등 국내사업의 호조와 이라크 사업의 공정 가속화로 견조한 실적을 예상했다.

한화에어로스페이스와 디펜스‧시스템 등 관계회사들은 전분기 대비 적자로 돌아섰다. 1분기 매출액은 9548억원, 영업손실은 58억원을 기록했다.

매출액은 S&C 합병 영향과 항공‧공작기계 사업 인수 영향으로 전년보다 27.6% 증가했다. 영업이익은 민수사업 수익성 개선 및 S&C 합병 영향으로 적자 폭이 전년보다 축소됐다. 2분기에는 민수사업 수익성의 개선과 S&C 합병 등으로 전년 대비 실적 개선세가 지속될 것으로 내다봤다.

한화케미칼은 1분기 매출액 8217억원, 영업이익 502억원으로 집계됐다.

매출액은 주요 제품의 국제가 하락에 따라 전년 대비 19.3% 줄었고, 영업이익은 주요 제품 가격의 약세에 따른 스프레드(원료와 최종제품의 가격 차이) 축소 등 영향으로 전년 대비 65.2% 감소했다. 2분기에는 원료 투입가 상승으로 1분기 대비 스프레드 감소가 예상되지만, 주요 제품의 업황 등이 점진적으로 개선될 것이라고 기대했다.

한화생명보험의 1분기 3조9789억원의 매출액, 217억원의 영업손실이 발생했다.

당기순이익은 신규 계약 증가에 따른 판매 수수료 증가와 일회성 비용 반영 등에 따른 투자이익 감소 등 영향으로 전년 대비 감소했다. 2분기에는 기타 보장성 보험 판매 강화 및 손해율과 비용 관리에 집중할 계획이다.

(주)한화 관계자는 “건설은 국내 사업 호조 및 이라크 사업 가속화에 따라 양호한 실적을 시현할 것”이라며 “케미칼은 점진적 업황 회복과 미국 실적 성장, 고효율 제품 비중 확대 및 전년도 일회성 손실 반영 기저효과에 따른 태양광 실적 회복으로 실적이 개선될 것”이라고 전망했다.

또 “자체 사업 중 방산 부문은 올해 하반기 이후 정상화될 전망으로, 2020년부터는 기존 전망 대비 실적 증가가 예상된다”며 “이미 수주한 프로젝트의 성공적인 수행과 가격‧품질 경쟁력 강화 및 포트폴리오 다각화 등을 통해 해외수출이 고성장하고, 2025년에는 3조원의 매출을 시현할 것”이라고 기대했다.

©(주) 데일리안 무단전재 및 재배포 금지

조재학 기자

(2jh@dailian.co.kr)

기사 모아 보기 >