탈원전 된서리 두산重, 돌파구는 ‘가스터빈·풍력’

조인영 기자

입력 2019.04.10 11:31

수정 2019.04.10 12:48

입력 2019.04.10 11:31

수정 2019.04.10 12:48

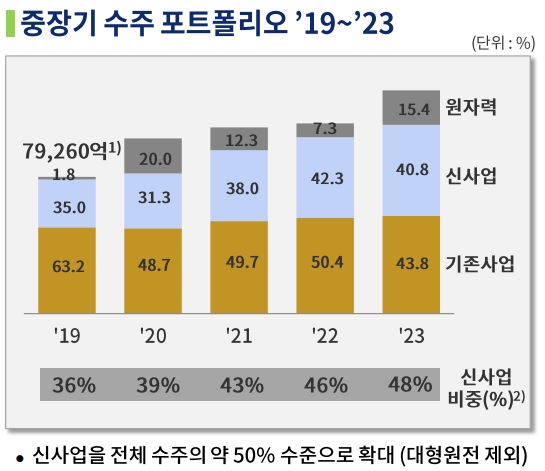

GT·풍력 등 신사업 비중 35→40.8%로 확대

포트폴리오 다변화에 따른 안정적 수익추구, 재무구조 개선

두산중공업이 제주시 한경면 해상에 설치한 30MW급 탐라해상풍력발전단지.ⓒ두산중공업

두산중공업이 제주시 한경면 해상에 설치한 30MW급 탐라해상풍력발전단지.ⓒ두산중공업

포트폴리오 다변화에 따른 안정적 수익추구, 재무구조 개선

정부의 탈원전·탈석탄 정책에 된서리를 맞은 두산중공업이 신재생에너지인 풍력사업 비중을 확대하는 등 수익 구조 다변화에 나서고 있다.

10일 두산중공업은 중장기 수주 포트폴리오를 마련하고 올해 35.0%인 신사업 비중을 5년 뒤인 2023년까지 40.8%로 끌어올리기로 했다. 현재 개발·실증 사업을 진행중인 가스터빈(GT)을 비롯해, 풍력 시장, 국내 외 유지·보수 사업에 점진적으로 성과를 내겠다는 계획이다.

이는 주력 사업의 수익성 악화와 무관치 않다. 지난해 두산중공업은 6조9000억원 규모의 신규 수주를 기대했으나 실제로는 목표 대비 70%에 미달하는 4조6441억원에 그쳤다.

지난해 예상했던 1조5000억원 규모인 인도네시아 자와 9,10호기 화력발전 계약이 최근에야 성사됐고, 1조1500억원 수준의 남아공 타바메시(Thabametsi) 석탄화력발전소 EPC 계약도 작년 12월에서 올해 상반기로 옮겨졌다.

여기에 정부의 탈원전·탈석탄 정책에 국내 원전 및 석탄화력발전 수주는 더 이상 기대하기 어려운 상태다. 8차 전력수급기본계획(안)을 보면 정부는 2030년까지 원전 및 석탄화력 등의 설비용량을 축소할 계획이다.

이런 여파로 두산중공업의 보일러, 터빈, 원자력 등 발전 부문 평균가동률은 지난해 64.2%를 기록, 전년 72.50% 보다 8.3%포인트 줄었다. 2016년 가동률은 76.42%로 3년 연속 감소세다.

한국신용평가는 '두산중공업 크레딧 이슈 점검' 보고서를 통해 "원전 부문 매출 기여도는 15% 이내에 불과하나 수익 기여도는 매우 높은 수준"이라며 "탈원전·탈석탄 이후 수주 부진 속 매출이 위축되는 가운데 향후 수익성 추가 저하가 예상된다"고 진단했다.

ⓒ두산중공업

ⓒ두산중공업

두산중공업은 풍력발전기 모델 다변화로 신사업 역량 제고에 골몰하고 있다. 향후 풍력 시장 규모가 점진적으로 확대될 것을 감안해 8MW급 해상용 풍력발전시스템을 개발중으로, 2022년까지 상업화에 나선다는 계획이다.

또 자회사인 두산밥콕을 통해 화력발전소 유지보수 계약을 체결하며 틈새 시장도 공략하고 있다. 원천 기술 개발에 한창인 가스터빈의 경우 내년 말까지 초도 GT 제작 및 엔진시험을 완료할 계획이다.

이 같은 노력에 힘입어 2023년까지 두산중공업은 신사업을 전체 수주의 약 50% 수준으로 확대한다는 방침이다. 그동안 주요 매출처였던 대형원전의 경우 올해는 전무하지만 내년 사우디 상용원전 등에서 가시화될 것으로 기대하고 있다. 다만 시공 등 협력사로 프로젝트에 참여하는 만큼 성공 여부는 미지수다.

두산중공업에 있어 포트폴리오 변신은 중요한 과제다. 최근 차입금 부담(순차입금 4조3987억원)과 자회사인 두산건설의 유동성 악재로 이중고를 겪고 있다. 두산중공업은 올해 만기가 도래하는 단기성 차입금을 상환하면서, 두산건설을 지원하는 재무개선 작업을 앞두고 있다.

한편 두산중공업은 지난해 이월된 대형 프로젝트를 포함해 올해 7조9260억원 수준의 신규 수주 목표를 세웠다. 전년 보다 71% 늘어난 수치다. 매출과 영업이익(중공업 부문)은 전년 보다 4%, 15.5% 늘어난 5조7078억원, 2372억원을 달성한다는 방침이다.

©(주) 데일리안 무단전재 및 재배포 금지

조인영 기자

(ciy8100@dailian.co.kr)

기사 모아 보기 >