'100년 기업의 꿈' 발목잡는 상속세…기업하기 좋은 나라 만드는 선진국들

이홍석 기자

입력 2018.11.28 06:00

수정 2018.11.28 09:07

입력 2018.11.28 06:00

수정 2018.11.28 09:07

세금 인하와 공제 혜택 등 기업 경영 지원 활발한 OECD

기업 지원 위한 합리적인 세제 방안 검토 필요 목소리

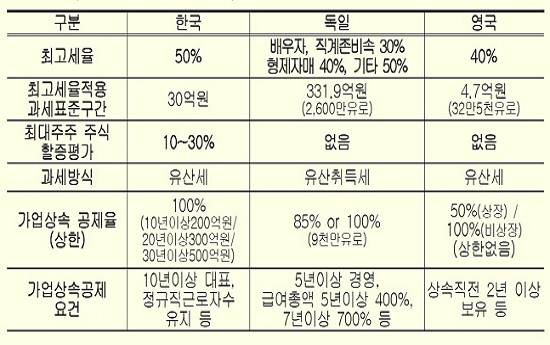

한국·독일·영국 상속세 현황 및 부담 비교.ⓒ한국경영자총협회

한국·독일·영국 상속세 현황 및 부담 비교.ⓒ한국경영자총협회

1. '100년 기업의 꿈' 발목잡는 상속세

2. 어설픈 개혁이 기업 잡는다

3. 규제공화국-혁신만이 살길이다

4. 고비용-저효율 대립적 노사문화 개선해야

(하)기업하기 좋은 나라 만드는데 전력하는 해외 선진국들

세금 인하와 공제 혜택 등 기업 경영 지원 활발한 OECD

높은 상속세와 법인세율로 기업들이 고통받는 우리나라와 달리 북미와 유럽 등 선진국들에서는 세금 부담을 잇따라 감면해주면 기업들이 경제활동을 하는 것을 적극 지원하고 있다.

대부분의 경제협력개발기구(OECD) 국가들이 직계비속이 기업을 승계할 때 상속세 부담이 없거나 낮은 세율의 세금을 내고 이마저도 큰 폭의 공제 및 감면 제도가 있어 기업 승계 부담을 최소화하고 있다.

◆OECD 35개국 중 30개국 상속세 부담 없거나 적극 감면

한국경영자총협회가 최근 발표한 ‘국제비교를 통해 본 우리나라 상속·증여세제 현황 및 개선방안’ 보고서에 따르면 OECD 국가들이 직계비속에게 더 낮은 상속세율을 적용하거나 큰 폭의 공제혜택을 부여해 원활한 기업승계를 지원하고 있다.

OECD 35개국 중 17개국은 직계비속이 기업을 승계할 때 상속세 부담이 아예 없고 13개국도 세율 인하나 큰 폭의 공제 혜택을 부여하고 있다.

노르웨이·뉴질랜드·라트비아·멕시코·스웨덴·슬로바키아·에스토니아·오스트리아·이스라엘·체코·캐나다·포르투갈·호주 등은 아예 상속제 제도가 없고 룩셈부르크·스위스·슬로베니아·헝가리 등은 실질적인 상속세 부담이 없다.

또 그리스·네덜란드·독일·벨기에·프랑스·핀란드 등 10개국은 직계비속 기업 승계시 상속 최고세율이 상속세 명목세율보다 낮게 설정돼 있다. 명목최고세울이 80%인 벨기에가 직계비속 상속시 최고세율이 30%까지 낮아지는 것을 비롯, 프랑스(60%→45%)·독일(50%→30%)·그리스(40%→10%)·네덜란드(40%→20%)·핀란드(33%→19%) 등도 모두 낮게 설정돼 있다.

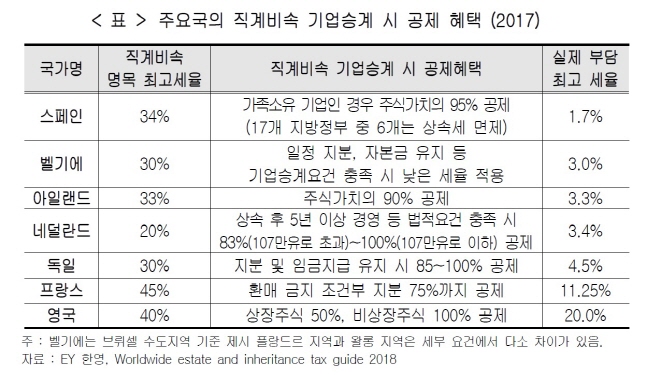

이외에 스페인·아일랜드·영국 등 3개국은 세율은 동일하나 큰 폭의 공제 혜택을 주고 있다. 영국의 경우, 직계비속 기업 승계시 40%인 명목 최고세율이 실제로는 20%까지 낮아지며 스페인(34%→1.7%)과 아일랜드(33%→3.3%)도 큰 폭으로 인하된다. ▶표 참고

강석구 대한상공회의소 기업정책팀장은 “해외 선진국들의 경우, 상속을 가업을 잇는다는 긍정적 관점에서 바라본다는 점에서 부의 대물림이라는 부정적 시각을 갖고 있는 우리와 차이가 있다”며 “상속세 제도에 대한 접근도 이러한 시각 차가 반영돼 있는 것”이라고 강조했다.

주요국의 직계비속 기업승계시 공제혜택.ⓒ한국경영자총협회

주요국의 직계비속 기업승계시 공제혜택.ⓒ한국경영자총협회

또 OECD 국가들은 가업상속공제 제도의 대상이 넓고 요건이 간소화돼 있어 대상이 매우 한정적이고 까다로운 사전·사후 요건을 적용해 활용이 저조한 국내 현실과 대비되고 있다.

국내의 경우, 가업상속공제 대상을 자산 5000억원 이하 중소기업 또는 직전 3년 평균 매출액 3000억원 미만의 중견기업으로 한정하고 있다.

여기에 10년 이상의 사업영위기간과 10년간 정규직 근로자수 유지, 대표직 및 지분 유지 등을 요구하고 공제범위도 200억원(30년 이상 사업 영위시 500억원)으로 한정적으로 설정돼 있다.

반면 OECD 국가들은 적용 대상과 상속인 요건, 상속 전후 기업영위 기간 등에서 훨씬 요건이 간소하다.

스페인·아일랜드·영국 등은 기업규모별 제한이 없고 독일은 2600만 유로 이상 기업에게 필요성 심사 절차를 거쳐 공제를 적용한다. 상속 후 최소 기업경영 기간도 프랑스와 독일이 각각 3년과 5년으로 우리나라보다 훨씬 짧다.

또 지분보유 최소 의무기간도 프랑스가 4년, 독일·일본·네덜란드 5년으로 우리나라(10년)의 절반 수준이다.

특히 상속세 과세 방식 전환도 필요하다는 목소리가 나오고 있다. 현재 상속세를 부과하는 OECD 22개국 중 우리나라를 비롯, 미국·영국·터키·헝가리만이 유산과세 방식을 채택하고 있으며 이들을 제외한 17개국이 유산취득세 방식을 채택하고 있다.

유산과세 방식은 피상속인의 유산 자체를 과세 대상으로 간주하는 과세 방식으로 유산규모에 따라 과표구간 및 세율이 정해지는 구조다. 반면 취득과세 방식은 유산을 취득한 개개인이 얼마나 많은 금액을 상속받았는지에 따라 과표구간 및 세율이 결정된다.

상속새산을 각 상속인의 지분에 따라 분할한 뒤 각 지분금액에 따라 세액이 결정되는 구조로 각 상속인의 세금 부담 여력을 우선적으로 고려하는 과세 원칙이다.

이는 유산 과세 방식이 부의 분산 여부와 관계없이 세액이 결정되면서 부의 분산 기능이 낮고 상속으로 개인이 취득한 재산의 규모와 관계 없이 고율의 세율이 적용될 수 있어 공평 과세에 어긋난다는 문제를 개선할 수 있는 방안으로 꼽힌다.

이 때문에 전문가들은 단기적으로는 상속세 과제구조를 유산취득세로 전환해 단순화시키고 중장기적으로는 상속세 및 증여세제를 폐지하고 자본이득과세 제도로 변화해야 한다고 강조하고 있다.

기업들이 승계시 대부분 주식 지분으로 상속을 받게 되는 것을 감안해 세금 부과가 상속받는 시점이 아닌 자산을 처분해 자본 이득이 발생하는 시점에 과세를 해야 한다는 논리다.

조경엽 한국경제연구원 선임연구위원은 “현재의 상속세 보다는 자본이득과세가 보다 합리적으로 판단된다”며 “기업들의 활발한 경제활동을 지원하기 위해서라도 보다 합리적인 세제 방안을 적극적으로 검토할 때가 됐다”고 강조했다.

◆"고용창출 등 기업 역할 주문 전 정부가 제도 개선 나서야"

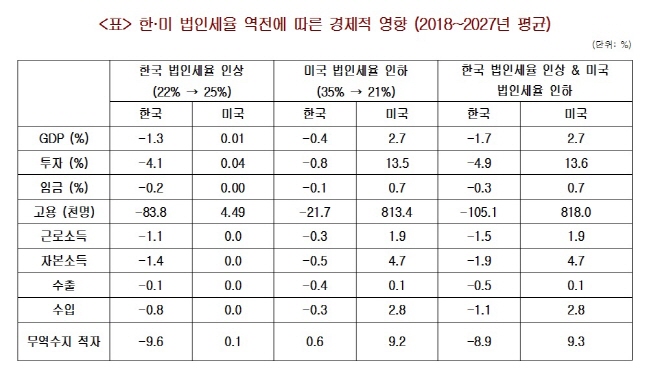

한·미 법인세율 역전에 따른 경제적 영향.ⓒ한국경제연구원

한·미 법인세율 역전에 따른 경제적 영향.ⓒ한국경제연구원

한국경제연구원에 따르면 양국의 법인세율 역전으로 자본의 사용자비용이 증가해 투자 감소와 자본 유출이 발생하면서 우리나라의 국내총생산(GDP)는 향후 10년간 연평균 1.7%씩 감소할 전망으로 이를 금액으로 환산하면 연간 29조4000억원에 달한다.

법인세율이 낮아진 쪽으로 자본 쏠림현상이 발생하기 때문으로 세율이 낮은쪽은 노동자 일인당 자본 비율이 증가해 노동생산성이 증가해 임금이 상승한다는 분석이다. 임금상승과 고용증가로 가계소득이 증가하면서 소득재분배가 개선된다는 것이 한경연의 분석이다.

재계 한 관계자는 “수출과 무역으로 먹고 사는 우리의 현실에서 기업들의 역할이 매우 중요함에도 제도적으로는 이를 뒷받침 하지 못하고 있는 형국”이라며 “고용 창출과 국가 경제 기여 등 기업의 역할을 주문하기 이전에 정부와 정치권에서 제도 개선에 적극 나서야 한다”고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

이홍석 기자

(redstone@dailian.co.kr)

기사 모아 보기 >