'버킷리스트' 0순위 우리은행, 교보생명 셈법은?

윤정선 기자

입력 2014.06.24 12:58

수정 2014.06.24 13:00

입력 2014.06.24 12:58

수정 2014.06.24 13:00

컨소시엄 구성 성공 여부 외에도 복수 입찰자 참여 여부 관건

교보생명 입찰 진행될수록 개인 대주주의 사금고 논란도 불거질 듯

24일 금융권에 따르면, 금융위원회 공적자금관리위원회는 지난 23일 정부가 보유한 우리은행 지분 56.97% 가운데 30%는 한 곳에 팔아 경영권을 넘기고, 나머지는 여러 투자자에게 지분을 쪼개 파는 '더블 트랙(double track)' 방침을 밝혔다. ⓒ금융위원회

24일 금융권에 따르면, 금융위원회 공적자금관리위원회는 지난 23일 정부가 보유한 우리은행 지분 56.97% 가운데 30%는 한 곳에 팔아 경영권을 넘기고, 나머지는 여러 투자자에게 지분을 쪼개 파는 '더블 트랙(double track)' 방침을 밝혔다. ⓒ금융위원회

금융당국이 '더블트랙(Double Track)'으로 우리은행 매각 셈법을 쉽게 만들면서 교보생명의 우리은행 사랑이 더욱 깊어졌다.

교보생명은 공개적으로 우리은행 입찰에 참여할 뜻을 밝히고 있지만 넘어야 할 산이 많다. 컨소시엄 구성과 복수 입찰자 참여 여부, 개인 대주주의 사금고 논란 등 풀어야 할 숙제가 산적하다.

또 이 같은 문제는 교보생명이 자력으로 풀 수 있는 범위를 넘어서고 있다. 교보생명이 컨소시엄 구성에 성공했더라도 복수 입찰자가 나타나지 않는다면 도로아미타불이다. 이런 이유로 정부의 매각안 발표에도 우리은행 민영화에 대한 안개가 쉽게 가시지 않고 있다.

24일 금융권에 따르면, 금융위원회 공적자금관리위원회는 지난 23일 정부가 보유한 우리은행 지분 56.97% 가운데 30%는 한 곳에 팔아 경영권을 넘기고, 나머지는 여러 투자자에게 지분을 쪼개 파는 '더블 트랙(double track)' 방침을 밝혔다.

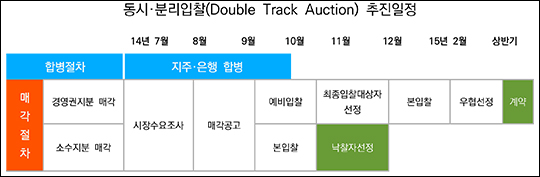

우리은행 민영화를 위한 더블 트랙 추진일정(금융위원회 자료 재구성) ⓒ데일리안

우리은행 민영화를 위한 더블 트랙 추진일정(금융위원회 자료 재구성) ⓒ데일리안

과거 정부의 세 차례 매각방안이 경영권 인수 수요만 대상으로 했다는 점과 달리 더블 트랙은 사실상 모든 투자수요를 인수에 참여시키겠다는 정부의 복안이다.

이에 그동안 우리은행 인수 의사를 밝힌 교보생명이 입찰을 위한 구체적인 절차에 들어갔다. 교보생명이 우리은행 인수를 위해 넘어야 할 산은 많지만 가장 큰 문제는 자금이다.

지난해 12월 말 기준 교보생명 자기자본(5조9666억원)의 60%는 3조5799억원이다. 총 자산(73조6626억원)의 3%는 2조2098억원이다. 현행 보험업법상 교보생명이 동원할 수 있는 자금한도는 자기자본의 60% 또는 총 자산의 3% 중 적은 금액이다.

이미 교보생명은 교보증권 지분과 교보문고 지분, 교보데이터센터 지분 등에 6777억원을 투자했다. 실제 교보생명이 우리은행 인수에 투입할 수 있는 금액은 1조5321억원 수준이다.

현재 예보의 우리은행 지분(56.97%) 매각금액은 5조4000억원 가량으로 예상된다. 이중 우리은행 경영권 인수(지분 30%, 시가 2조5000억원)에 필요한 자금은 경영권 프리미엄까지 고려해 3조원정도로 추정된다. 교보생명은 우리은행 인수에 필요한 자금 중 절반의 총알만 준비됐다는 얘기다.

교보생명은 컨소시엄을 구성해 부족한 자금을 채운다는 구상이다. 여기에는 외국계 금융회사의 참여도 고려대상이다. 대표적으로 JP모건과 맥쿼리, 소프트뱅크 등이 언급되고 있다.

교보생명이 컨소시엄 구성에 성공한다고 끝나는 게 아니다. 다른 투자자가 참여하지 않으면 입찰자체가 진행되지 않기 때문이다.

국가계약법에서 일반경쟁입찰은 가장 높은 가격을 제시한 자에게 매각하는 방식이다. 입찰이 진행되기 위해서는 2인 이상이 참여해야 한다는 조건이 붙는다. 이는 그동안 우리은행 민영화 과정에서 가장 큰 실패요인으로 작용했다.

글로벌 금융위기와 금융업 경기가 좋지 않아 우리은행에 대한 시장수요가 부족한 상황이다. 이 때문에 컨소시엄 성공 여부가 아닌 복수 입찰자 참여 여부가 우리은행 민영화의 최대 복병으로 작용할 가능성도 크다.

교보생명 관계자 역시 "자체적으로 동원 가능한 금액이 제한적이라 재무적 투자자들과 컨소시엄을 구성하겠다"며 "중요한 건 유효입찰 경쟁이 성립하느냐는 것"이라고 설명했다.

또 은행 주인에 대한 적절성 논란도 교보생명이 안고 가야 할 숙제다. 교보생명 컨소시엄이 우리은행을 인수하면 사실상 신창재 개인 대주주가 은행을 소유하는 것과 마찬가지다. 이를 두고 우리은행이 개인의 사금고가 될 수 있다는 지적도 나온다.

하지만 금융당국은 이 같은 논란이 우리은행 인수에 문제되지 않는다는 입장이다.

박상용 공자위 위원장은 "개인이 지배구조 정점에 있는 회사가 우리은행을 인수하는 것을 막아야 한다고 생각은 없다"며 "법에서 허용하는 범위에서 투자자 참여해서 유효경쟁이 되면 매각한다는 게 기본적인 생각"이라고 대답했다.

©(주) 데일리안 무단전재 및 재배포 금지

윤정선 기자

(wowjota@dailian.co.kr)

기사 모아 보기 >