내맘 몰라주는 무늬만 하이브리드 카드, 내년엔…

윤정선 기자

입력 2013.12.26 16:42

수정 2013.12.26 16:55

입력 2013.12.26 16:42

수정 2013.12.26 16:55

하이브리드카드 아직은 '틈새시장' 수준…금액에 따라 신용 여부 결정해 오히려 불편

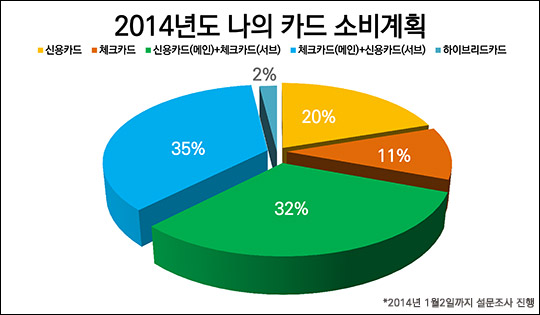

2014년도 나의 카드 소비계획(12월26일 기준, 카드고릴라 자료 재구성) ⓒ데일리안

2014년도 나의 카드 소비계획(12월26일 기준, 카드고릴라 자료 재구성) ⓒ데일리안

올 상반기 카드업계에서 '히든카드'로 불리며 체크와 신용 결제 기능을 담은 '하이브리드 카드'의 성장세를 기대했던 것과 달리 실상은 너무 달랐다. 하이브리드 카드가 이름과 달리 주춤하는 모양새다.

26일 신용카드포털 카드고릴라가 진행 중인 설문조사를 보면, 체크카드를 주로 사용하고 신용카드를 보조로 사용하겠다는 사람이 3분의 1을 넘어 가장 많았다.

신용카드를 주로 사용하고 체크카드를 보조로 활용하겠다는 사람이 31.6%로 뒤를 이었다. 이어 신용카드만 사용하겠다는 사람이 19.8%, 체크카드만 상용하겠다는 사람이 10.89%로 조사됐다.

반면 하이브리드카드가 차지하는 비중은 1.98%로 가장 낮았다. 하이브리드카드는 기존 체크카드 기능에 신용결제 기능이 부가된 카드다.

예컨대 1일 이용금액을 30만원으로 월 이용금액을 90만원으로 정하면, 설정금액 내에서 체크카드로 결제된다. 반대로 설정된 금액을 넘으면 잔액에 상관 없이 자동으로 신용카드 결제가 된다. 반대로 통장에 잔액이 없어도 신용카드처럼 결제할 수 있다.

지난 상반기까지 은행계 신용카드사 6곳의 하이브리드카드 발급 수는 출시 7개월 만에 150만장을 넘어 폭발적인 인기를 보였다. 하지만 설문조사에서처럼 하이브리드카드가 정착하는 데는 아직까지 시간이 필요해 보인다.

카드업계 관계자는 "하이브리드카드는 신용카드로 인식하기 쉽지만, 체크카드 사용분에 대해 30% 소득공제를 받을 수 있다"며 "오히려 신용카드나 체크카드 둘 중 하나만 사용하는 것보다 하이브리드카드를 이용하는 게 더 유리하다"고 알렸다.

실제 재테크 전문가들은 소득공제 혜택을 받을 수 있는 연소득 25%까지 신용카드를 이용하고 그 초과분에 대해선 체크카드를 이용하는 게 좋다고 조언한다. 이는 포인트나 캐시백 같은 신용카드 혜택을 최대한 받으면서 30%라는 높은 체크카드 소득공제율을 받기 위해서다.

따라서 자신이 정한 한도 초과분에 대해서 자동적으로 신용 결제되는 하이브리드카드를 잘 활용하는 것도 재테크 방법이 된다.

대형 카드사 관계자는 "지금 하이브리드카드는 틈새시장이다"며 "체크카드로 사용할지 신용카드로 사용할지 '이용 동기'에 따라 고객이 결정했던 상황에서 '금액'에 따라 일괄적으로 신용결제 여부를 결정하는 소비문화는 아직 익숙지 않아 보인다"고 분석했다.

이어 그는 "그래도 과거 체크카드가 폭발적으로 증가했던 것처럼 앞으로 트랜드가 하이브리드카드로 갈 수 있어 카드사는 이쪽 시장을 예의주시하고 있다"고 덧붙였다.

또 다른 카드사 관계자는 하이브리드 카드의 기술적 제약을 언급하며 성장이 어려워 보인다고 단언했다.

카드사 관계자는 "완전한 하이브리드는 금액에 따라 체크와 신용여부를 결정하는 게 아닌 고객에 의지에 따라 달라져야 한다"면서 "기술적인 문제로 이는 어려워 보인다"고 내다봤다.

신용카드 결제 시 가맹점에서 할부 여부를 묻는 것처럼 하이브리드카드도 결제 시 체크와 신용 여부를 결정할 수 있어야 완전한 하이브리드라는 설명이다. 하지만 단말기 업그레이드 같은 기술적인 문제로 이는 사실상 불가능하다.

일부 카드업계에선 영업상 설명의 어려움으로 하이브리드카드를 발급하는 데 어려움이 있다는 얘기도 나온다.

카드업계 관계자는 "체크와 신용을 결합한 하이브리드는 이론상 좋지만 이를 고객에게 온전히 전달하는 데 어려움이 있다"며 "결국 영업 현장에선 설명이 쉬운 체크카드나 신용카드를 발급하려는 경향이 있다"고 전했다.

©(주) 데일리안 무단전재 및 재배포 금지

윤정선 기자

(wowjota@dailian.co.kr)

기사 모아 보기 >