[주간 증시 전망] 트럼프 2기 출범 ‘정책 불확실성’ 확대…코스피 2440~2570

입력 2025.01.19 08:00

수정 2025.01.19 08:00

점진적 보편관세 부과 시 단기 주가 변동성 확대

‘BOJ 금리 인상·설연휴 앞둔 관망심리’ 등 주목

2024년 4Q 실적 시즌...'어닝 서프라이즈' 관심

주간 증시 전망. ⓒ데일리안

주간 증시 전망. ⓒ데일리안

이번 주 국내 증시는 트럼프 2기 행정부 출범에 따른 정책 불확실성 여파로 박스권 장세가 전망된다. 설 연휴를 앞둔 관망심리 유입도 예상된다. 증권가는 코스피 예상밴드를 2440~2570으로 제시했다.

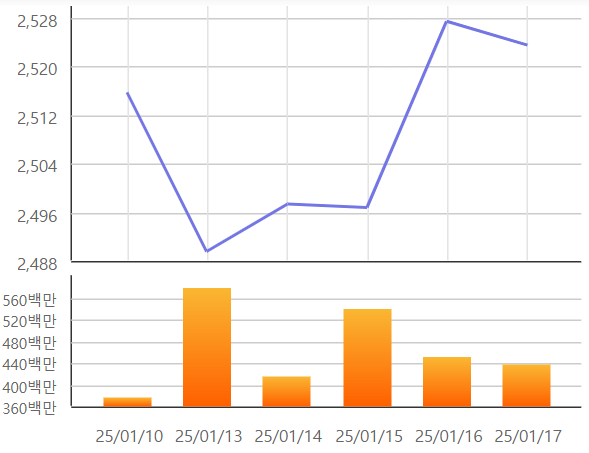

19일 한국거래소에 따르면 지난 17일 코스피지수는 전 거래일(16일) 대비 3.94포인트(0.16%) 내린 2523.55로 마감했다. 지난주(13~17일) 지수는 12월 미국 소비자물가지수(CPI)가 예상치에 부합하고 한국은행이 금융통화위원회에서 기준금리를 동결했음에도 비둘기파(통화정책 완화 선호)적으로 해석되며 2482.74~2528.48 사이에서 움직였다.

미 노동부는 지난 15일(이하 현지시간) 12월 CPI가 전월 대비 2.9% 올랐다고 발표했다. 이는 시장 추정치에 부합하는 수치다. 근원(Core) CPI는 3.2% 올라 추정치(3.3%)를 하회했다.

CPI 발표 이후 연준의 금리 인하 기대감은 되살아났다. 시카고상품거래소(CME) 페드워치 툴은 15일 기준 3월 연방공개시장위원회(FOMC)에서 25bp(1bp=0.01%포인트) 금리 인하 가능성을 27.3%로 예상했다. 이는 CPI 발표 전날인 14일 예상치(23.2%)와 비교해 4.1%포인트 오른 수치다.

증권가는 오는 20일 도널드 트럼프 미국 대통령 취임과 함께 행정 명령 서명 가능성을 예의주시하며 단기 변동성 확대를 전망했다. 트럼프 당선인은 취임 첫 날 100건 이상의 행정 명령에 서명할 것이라고 공언했는데 실제로 이뤄질 경우 정책 불확실성이 높아질 것이란 관측이다.

NH투자증권은 트럼프 당선인이 멕시코·캐나다·중국에 관세를 부과할 것인지 여부가 중요하다고 판단했다. 트럼프 당선인은 매월 2~5%의 점진적 보편관세 부과를 고려하는 등 관세 부과 가능성을 강하게 시사할 수 있는데 이는 단기적으로 주가 변동성을 높이는 요인이 될 수 있다.

다올투자증권은 미 12월 CPI가 예상치 이하로 발표되며 단기적으로 금리 상단을 제한시켰으나 트럼프 대통령 취임 직후 정책과 제정 관련 불확실성은 금리 하단을 제한하는 소재라고 진단했다.

키움증권은 ‘트럼프 리스크’를 금융시장이 미리 반영해왔지만 트럼프 당선인이 취임 첫 날부터 관세 조치 등에 대해 강경한 태도를 보인다면 변동성이 다시 확대될 수 있다고 내다봤다.

설 연휴(27~30일)와 연휴 기간 중인 28~29일 예정된 1월 연방공개시장위원회(FOMC)를 앞둔 경계심리로 투심이 제한될 수 있단 전망도 나왔다. 24일 예정된 일본의 통화정책 회의에서 기준금리가 시장 예상대로 25bp(1bp=0.01%포인트) 인상될지 여부도 지켜봐야 할 점으로 지목됐다.

대신증권은 트럼프 당선인의 행정 명령과 일본은행(BOJ)의 기조가 시장을 자극하는 정도에 따라 연휴 전 경계심리가 유입될 수 있다고 전망했다. 단 12월 FOMC와 회의록을 통해 연방준비제도(Fed·연준)의 매파(통화정책 긴축 선호)적 스탠스가 선반영 됐고 12월 CPI가 예상치를 하회한 만큼 통화정책 우려와 관련된 영향력은 제한적일 수 있다고 짚었다.

최근 일주일 코스피 변동 추이. ⓒ한국거래소

최근 일주일 코스피 변동 추이. ⓒ한국거래소

전문가들은 코스피 이익 전망치가 하향 추세인 가운데 작년 4분기 실적 시즌이 본격적으로 시작되는 만큼 깜짝 실적(어닝 서프라이즈)을 기록하는 종목이 주목 받을 수 있는 환경이 조성될 것이라고 조언했다.

이경민 대신증권 연구원은 “4분기 실적 시즌은 실적 결과만큼이나 주가의 실적 불안 선반영 여부가 중요하다”며 “현재 낙폭과대 업종으로는 반도체·2차전지·디스플레이·자동차가 있고 실적 컨센서스 변화 대비 저평가 업종에는 자동차·은행·보험·상사·자본재 등이 있다”고 설명했다.

강진혁 신한투자증권 연구원은 “이번 주 반도체·조선·전력기기 등 주력 수출 종목의 실적 발표가 예정돼 있다”며 “고환율 환경 하에서 매출 서프라이즈 발생 시 주가 모멘텀이 이어질 것”이라고 전망했다.