삼전, 실적보다 더 좋은 전망...주가 다시 기지개 ‘주목’

입력 2024.08.01 07:00 수정 2024.08.01 07:00

2Q 반도체 실적 추정치 상회…수요 회복세

올해 주가 부진…SK하닉 대비 낮은 상승률

증권가 “업황 긍정적·밸류에이션 매력 부각”

삼성전자 HBM3 제품.ⓒ삼성전자

삼성전자 HBM3 제품.ⓒ삼성전자

삼성전자가 2분기 반도체 부문에서 예상보다 더 좋은 실적을 거두면서 향후 주가의 향방에도 관심이 쏠리고 있다. 실적 개선에 더해 앞으로 업황 전망도 긍정적이어서 그동안 지지부진했던 주가가 우상향 그래프를 그릴 수 있을지 주목된다.

1일 한국거래소에 따르면 삼성전자는 지난달 31일 주가가 8만3900원으로 전 거래일(30일) 대비 2900원(3.58%) 상승했다. 이날 2분기 확정실적이 발표됐음에도 장 초반 8만900원으로 밀리기도 했지만 오후 들어 주가 오름 폭을 키워 나갔다.

이미 지난 5일 공시된 잠정 실적을 통해 전체 실적은 발표된 상태였지만 이날 사업부문별 실적이 나온 것으로 반도체는 당초 추정치보다 상회했다. 반도체 사업이 주력인 디바이스솔루션(DS) 부문 영업이익은 6조4500억원으로 전체 영업이익(10조4439억원)의 61.76%를 차지했다.

인공지능(AI) 시장 확대로 고대역폭메모리(HBM)를 비롯한 메모리 반도체 수요가 회복되고 가격도 상승한 것이 반도체 부문의 실적 개선을 이끌었고 이는 전체 실적을 견인하는 결과로 이어졌다. D램과 낸드가 모두 두 자릿수 이상의 판가 상승이 이뤄졌다는 평가가 나왔다.

삼성전자는 이날 컨퍼런스콜에서 “포트폴리오 개선 효과와 함께 시장가 상승에 힘입어 올해 2분기 메모리 평균판매단가(ASP)가 전 분기보다 D램은 10% 후반, 낸드는 20% 초반 상승했다”고 설명했다.

증권가는 이날 발표된 실적 내용보다 향후 전망에 더욱 주목했다. 주가는 실적보다는 전망에 더 영향을 많이 받기 때문이다. 증권가에서는 현재 HBM를 위시한 AI 칩뿐만 아니라 일반 메모리 반도체 가격도 오름세를 보이고 있는 만큼 향후 업황을 낙관적으로 보고 있다.

D램의 경우, 하반기로 갈수록 반도체 사이클 수혜 강도 상승과 HBM 효과가 높아질 것으로 기대하면서 내년 말까지 업황 개선이 지속될 것으로 보는 시각이 우세하다.

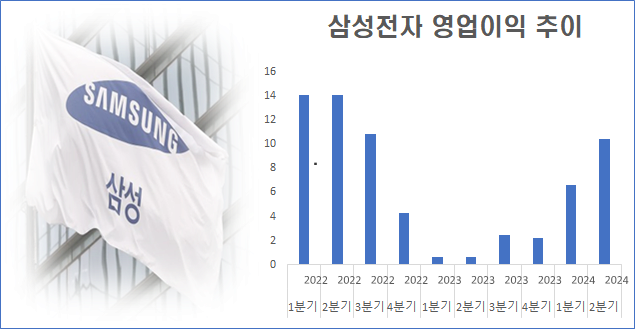

2022~2024년 삼성전자 분기별 영업이익 추이(출처:삼성전자)ⓒ데일리안

2022~2024년 삼성전자 분기별 영업이익 추이(출처:삼성전자)ⓒ데일리안

이에 증권가에서는 향후 삼성전자의 주가에 대해 긍정적인 전망을 내놓고 있다. 올해 들어 경쟁사인 SK하이닉스보다 덜 오른 상황에서 최근 미국 뉴욕 증시에서 빅테크 종목들의 급락 영향을 받으면서 그동안 주가가 상대적으로 지지부진했던 점이 밸류에이션 매력까지 부각시키고 있다.

삼성전자는 지난 한 달(7.1~31)간 주가가 2.94%(2400원·8만1500→8만3900원) 올랐는데 2분기 어닝 서프라이즈 예상과 향후 업황 전망 기대감이 주가에 반영됐다고 보기 어려운 수준이다.

특히 올 상반기(1.1~6.30) 주가가 3.82%(3000원·7만8500→8만1500원) 상승했는데 이는 SK하이닉스의 67.13%(9만5000원·14만1500→23만6500원)에 크게 못 미쳤다. SK하이닉스가 지난달 17.72%(4만1900원·23만6500원→19만4600원) 하락하는 조정을 받았음에도 올해 주가 상승률에서 삼성전자(6.88%)는 SK하이닉스(37.53%)에 크게 뒤진다.

김선우 메리츠증권 연구원은 “HBM 등 스페셜티 메모리의 전방시장에 대한 의구심이 팽배한 상황에서 글로벌 밸류체인들의 2분기 실적설명회는 구조적 성장을 재확인시켜주는 이벤트”라며 “경쟁적 관점에서 AI 투자는 당분간 지속 확대될 수 밖에 없고 삼성전자 역시 전략 고객 내 공고한 입지 구축 및 신규 고객 추가 확보를 통해 구조적 성장 추구가 가능해 3분기 내 메모리 업체들의 전방위적인 주가 회복을 예상한다”고 설명했다.

김록호 하나증권 연구원도 “하반기에는 HBM 3E 8단 및 12단 매출액이 본격화될 것으로 추정되는데 AI 시장을 선도하고 있는 엔비디아향 공급도 중요하지만 산업 전체의 수요 성장과 궤를 함께 하고 있다는 점이 중요하다”며 “(주가가) 저평가받을 이유가 없으며 최근 글로벌 반도체 업체들의 주가 하락에 동반돼 재차 밸류에이션 매력이 돋보이는 상황”이라고 진단했다.