적금은 '썰물' 예금은 '밀물'…은행서 엿보는 '부익부 빈익빈'

입력 2024.05.16 06:00

수정 2024.05.16 06:00

역대급 고금리 기록하고 있지만

젊은층 동력 잃은 '목돈 만들기'

銀 이자 갖고 언제 큰돈 만드나

증시·코인 향한 위험 투자 횡행

은행의 적금에서는 돈이 빠져나가고 예금에는 자금이 밀려 들어오는 상반된 경향이 짙어지고 있다. 은행 적금으로는 큰돈을 만들 수 없다는 인식이 퍼지면서 위험한 투자가 횡행하는 분위기다. 사진은 우리나라 화폐. ⓒ픽사베이

은행의 적금에서는 돈이 빠져나가고 예금에는 자금이 밀려 들어오는 상반된 경향이 짙어지고 있다. 은행 적금으로는 큰돈을 만들 수 없다는 인식이 퍼지면서 위험한 투자가 횡행하는 분위기다. 사진은 우리나라 화폐. ⓒ픽사베이

국내 5대 은행의 적금에서 올해 들어서만 10조원이 넘는 돈이 빠져나간 반면, 예금에는 20조원 이상의 자금이 밀려 들어온 것으로 나타났다. 목돈을 모으기 위한 상품인 적금과 이미 목돈을 들고 있는 이들이 활용하는 예금의 차이를 감안하면, 은행을 찾는 고객들의 부익부 빈익빈 현상이 더욱 뚜렷해지고 있다는 얘기다.

은행권의 적금 이자율이 4%대를 넘어서며 역대급 고금리를 기록하고 있지만, 더 이상 은행을 통해서는 큰돈을 만들 수 없다는 인식이 젊은층에 퍼지면서 주식 시장과 코인 등에 뛰어드는 위험한 투자가 횡행하는 분위기다.

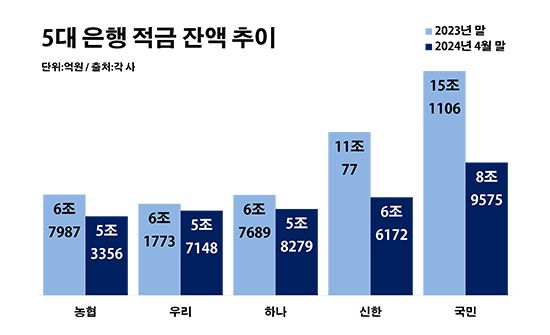

16일 금융권에 따르면 지난 달 말 기준 KB국민·신한·하나·우리·NH농협은행 등 5개 은행이 고객들로부터 맡고 있는 적금 잔액은 총 32조4530억원으로 지난해 말보다 29.2%(13조4102억원) 줄었다.

은행별로 보면 국민은행의 적금 보유량은 8조9575억원으로 같은 기간 대비 40.76%나 감소했다. 신한은행도 6조6172억원으로, 하나은행은 5조8279억원으로 각각 39.9%와 13.9%씩 해당 금액이 줄었다. 우리은행 역시 5조7148억원으로, 농협은행은 5조3356억원으로 각각 7.5%와 21.5%씩 적금 잔액이 감소했다.

5대 은행 적금 잔액 추이. ⓒ데일리안 부광우 기자

5대 은행 적금 잔액 추이. ⓒ데일리안 부광우 기자

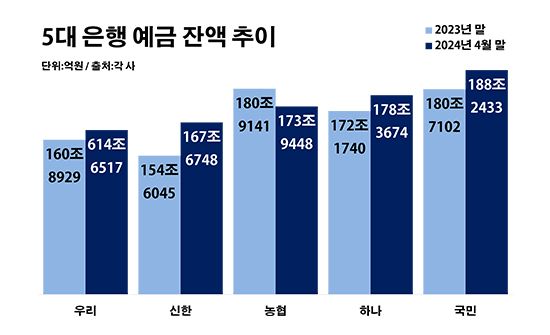

반대로 예금에는 더 많은 돈이 몰리고 있다. 조사 대상 은행들이 맡고 있는 예금 잔액은 총 872조8820억원으로 2.8%(23조5863억원) 늘었다.

국민은행은 188조2433억원으로, 하나은행은 178조3674억원으로 각각 4.2%와 3.6%씩 예금 보유량이 증가했다. 신한은행도 167조6748억원으로, 우리은행은 164조6517억원으로 각각 8.5%와 2.3%씩 예금 잔액이 늘었다. 5대 은행 중에서는 농협은행의 예금 보유량만 173조9448억원으로 3.9% 줄었다.

5대 은행 예금 잔액 추이. ⓒ데일리안 부광우 기자

5대 은행 예금 잔액 추이. ⓒ데일리안 부광우 기자

적금과 예금 모두 최근 유래를 찾기 힘들 만큼 높은 금리를 찍고 있음에도 이처럼 엇갈린 흐름을 보이고 있다는 점은 눈여겨 볼 만한 대목이다. 예금에는 고금리 효과가 톡톡히 작용하고 있지만, 적금에는 별다른 영향을 주지 못하고 있는 셈이다.

한국은행에 따르면 올해 3월 신규 취급액 기준 은행권 적금의 평균 금리는 4.15%에 달했다. 글로벌 금융위기 한파가 덮치면서 금리가 급락하던 시기인 2009년 1월(4.20%) 이후 15년여 만에 가장 높은 수준이다.

은행 예금의 평균 금리는 같은 기준으로 3.53%를 기록했다. 이 역시 금융위기 이후 고점이었던 2022년 11월(4.30%)보다는 낮아졌지만, 신종 코로나바이러스 감염증(이하 코로나19) 사태로 기준금리가 0%대까지 추락했던 2020년 7월(0.80%)과 비교하면 3년여 만에 네 배 이상 높아진 수치다.

금융권에서는 결국 금리 추이와 관계 없이 적금 수요 자체가 크게 위축됐다는 평이 나온다. 예전에는 주로 별다른 자산이 없는 사회 초년생들이 목돈을 마련하기 위해 적금을 이용했지만 이제는 그 정도의 이자만으로는 의미 있는 돈을 만들 수 없다는 공감대가 확산됐다는 해석이다. 특히 청년들이 코로나19 직후 펼쳐졌던 제로금리 시대에 주식과 가상자산 등으로 반짝 고수익을 경험하면서 꾸준한 투자가 더욱 외면 받고 있다는 지적도 나온다.

실제로 올해 1분기 말 코스피와 코스닥 시장에서의 신용거래융자 규모는 19조4772억원으로 지난해 말보다 10.9% 늘었다. 신용거래융자는 투자자가 증권사로부터 돈을 빌려 주식을 매매한다는 뜻으로, 이 액수가 늘었다는 것은 이른바 빚투가 확대됐다는 의미다.

가상자산에 대한 국내 투자자들의 열정은 더욱 남다르다. 전 세계 암호화폐 거래에서 한국 원화가 미국 달러화를 제치고 가장 많이 사용된 통화로 기록될 정도다. 리서치회사 카이코에 따르면 올해 1분기 암호화폐 거래소에서 원화로 이뤄진 거래량은 4560억 달러로 달러 거래량(4450억 달러)을 웃돌았다.

금융권 관계자는 "저금리 시기 부동산 가격 급등과 증시 활황을 거치면서 은행 적금을 바라보는 청년 세대의 회의감이 커졌다"며 "미래 세대를 중심으로 하이 리스크 하이 리턴 성향의 투자 기조가 강해지고 있는 현실은 우려스러울 수밖에 없다"고 말했다.