저축은행 비부보예금 '반토막'…유동성 집중 관리

입력 2024.03.08 06:00

수정 2024.03.08 11:34

작년 3분기 말 8조…전년比 49.2%↓

조달환경 악화로 원금 보장 예금 선호

돈 형상화 이미지. ⓒ게티이미지뱅크

돈 형상화 이미지. ⓒ게티이미지뱅크

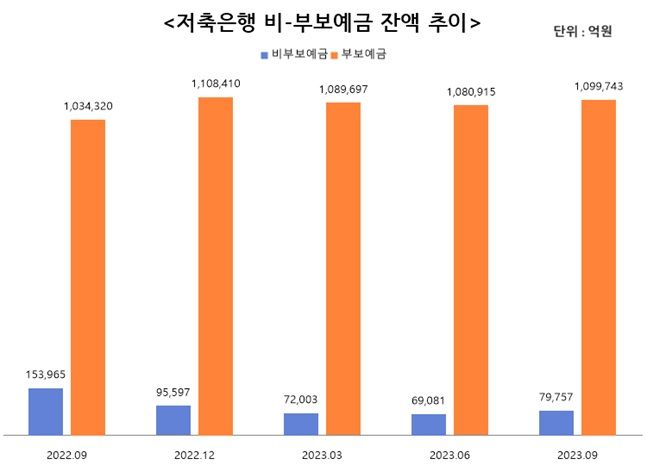

저축은행이 확보한 예금 가운데 예금자보호제도가 적용되지 않는 비부보예금이 한 해 동안 반토막 난 것으로 나타났다. 업황 불황을 겪고 있는 저축은행업계가 유동성 관리를 위해 전략적으로 규모를 줄이고 있다는 분석이다.

8일 예금보험공사에 따르면 저축은행의 지난해 3분기 말 비부보예금 잔액은 7조9757억원으로 전년 동기 대비 49.2% 감소했다. 1년 간 감소폭이 7조원을 넘긴 것은 통계 작성 이후로 처음이다. 2012년 저축은행 사태 발생 당시의 분기 감소폭(17%)를 훨씬 웃도는 수준이다.

ⓒ 데일리안 이호연 기자

ⓒ 데일리안 이호연 기자

비(非)부보예금은 정부와 지자체, 부보금융기관이 저축은행에 맡긴 돈 중 예보에 의해 보호되지 않는 예금이다. 반대로 부보예금은 정부와 지방자치단체 또는 은행·증권사·보험사·종합금융사·상호저축은행 등 부보금융기관을 제외한 예금주가 상호저축은행에 예치한 예금 중 예보에 의해 보호되는 예금(5000만원 이하)을 뜻한다.

최근 3년간 저축은행의 비부보예금 잔액은 2021년 3분기부터 2022년 9월 3분기까지 13조~17조원대로 두자릿수였지만, 같은해 12월 9조5597억원으로 뚝 떨어졌다. 당시 레고랜드 사태에 따른 자금 경색 이후 자금조달을 위해 경쟁적으로 금리를 높이면서, 조달비용이 증가하자 저축은행들이 부보금융 기관으로부터 받는 고액 예금을 줄인 것이다.

예보 관계자는 "레고랜드 사태 후 저축은행들이 예금자보호가 안되는 5000만원 초과 예금에 대해 유동성 리스크 대비 차원에서 잔액을 줄여나갔다"며 "비부보 예금잔액은 감소한 대신, 수신경쟁으로 개인금리를 높여 부보예금에 잔액이 몰렸다"고 분석했다.

투자자들이 원금 보장이 불가능한 비부보예금 잔액을 저축은행에 맡기길 주저한 것도 영향을 끼쳤을 것으로 보인다. 비부보예금의 대부분은 퇴직연금(확정급여형 DB)과 금융사의 특정금전신탁이 대부분을 차지하고 있다.

특히 2021년부터 퇴직연금 자금이 저축은행으로 유입되면서 비부보예금이 눈에 띄게 늘었는데, DB형 퇴직연금은 금융사가 파산하면 원금을 보장받지 못하는 비부보예금이기 때문이다.

저축은행 관계자는 "업계가 불황이다보니 전략적으로 비부보예금 잔액이 감소세를 이어오고 있다"며 "지난해말까지도 이같은 흐름을 보이고 있는데, 올해도 건전성 관리에 집중해 영업할 방침"이라고 밝혔다.