생보사 유배당 보험 '자승자박'…모자란 준비금만 23조

입력 2023.01.11 06:00

수정 2023.01.11 06:00

삼성·교보·한화 '빅3' 20조 육박

IFRS17·고금리 계약 부담 가중

보험 계약 이미지.ⓒ연합뉴스

보험 계약 이미지.ⓒ연합뉴스

국내 생명보험사들이 과거에 팔았던 유배당 계약에 대해 훗날 보험금을 지급하고자 쌓아둔 돈이 실제 예상되는 금액보다 크게 모자란 것으로 나타났다. 보다 엄격히 보험금을 평가하는 새 국제회계기준(IFRS17)이 올해부터 본격 시행되는 가운데 이와 관련해 예상되는 부족분만 23조원이 넘을 정도다.

특히 고금리를 약속했던 유배당 보험 유지에 따른 부담이 가중되면서 두고두고 생명보험업계의 발목을 잡을 것이란 우려가 나온다.

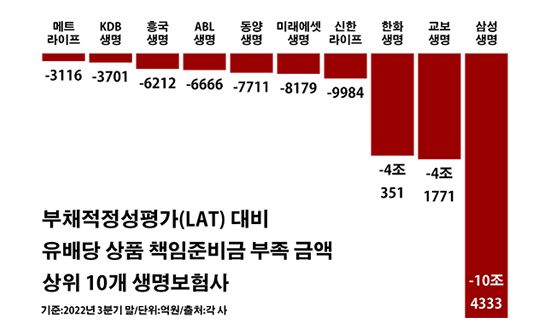

11일 보험업계에 따르면 지난해 3분기 말 기준 국내 생보사들이 유배당 계약에 대해 적립하고 있는 책임준비금은 보험부채적정성평가(LAT) 액수보다 23조5967억원 적은 것으로 집계됐다.

LAT는 각 보험사의 보험부채 시가평가액을 추정해 그보다 많은 책임준비금을 적립하도록 하는 제도로, 올해부터 시행되는 IFRS17에 대비하기 위해 마련됐다. IFRS17은 계약자들에게 돌려줄 보험금을 현행 원가 대신 시가로 평가하는 새로운 회계기준이다. 이렇게 되면 가입 당시 금리가 반영되면서 보험사의 부채는 커질 수밖에 없는데, LAT는 이를 미리 추산해 대응하기 위한 방편이다.

생보사별로 보면 빅3의 LAT 책임준비금 부족분만 18조6455억원으로 20조원에 육박했다. 삼성생명이 10조4333억원에 달했고, 교보생명과 한화생명의 해당 금액이 각각 4조1771억원과 4조351억원을 기록했다.

이밖에 신한라이프(9984억원)·미래에셋생명(8179억원)·동양생명(7711억원)·ABL생명(6666억원)·흥국생명(6212억원)·KDB생명(3701억원)·메트라이프생명(3116억원) 등이 유배당 계약 LAT 책임준비금 부족분 규모 상위 10개 생보사에 이름을 올렸다.

부채적정성평가 대비 유배당 상품 책임준비금 부족 금액 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

부채적정성평가 대비 유배당 상품 책임준비금 부족 금액 상위 10개 생명보험사.ⓒ데일리안 부광우 기자

유배당 보험은 계약자에게 받은 보험료를 받아 운용 수익이 날 경우 배당을 주는 상품이다. 금리가 비교적 높았던 2000년대 초반까지 판매되다가 현재는 사실상 자취를 감췄다.

특히 생보사로서는 판매 당시 높은 고정 금리를 적용한 계약이 골칫덩이가 되고 있다. 실제로 생보업계의 유배당 보험 중에서 금리 확정형 상품의 LAT 책임준비금 부족분이 22조6403억원으로 대부분을 차지하고 있는 현실이다. 금리 연동형 유배당 계약에서 모자란 액수는 9564억원에 그쳤다.

이 같은 결손금은 지금 보유하고 있는 관련 상품들이 계속 유지된다고 가정했을 때 향후 돌려줘야 할 보험금과 배당액 등을 계산한 추정치로, 당장 손해가 나는 건 아니다. 아울러 무배당 계약에서 남는 잉여금이 이를 모두 상쇄하고도 남기 때문에 당장 문제가 되지는 않는다.

하지만 유배당 계약이 남아 있는 한 생보사가 LAT 책임준비금 부족분만큼의 부담을 떠안고 있어야 한다는 점도 사실이다. 또 금융시장의 환경 변화에 따라 언제든 보험사 실적의 발목을 잡을 수도 있는 요인이다.

이런 와중 IFRS17이 가동된다는 점도 긴장감을 키우는 요소다. IFRS17을 적용할 경우 문제가 발생할 수 있다. IFRS17이 실시되면 보험사의 부채 평가 기준은 원가에서 시가로 바뀐다. 생보업계의 유배당 상품에서 불거지고 있는 결손금 등 부채도 마찬가지다. 이렇게 되면 보험사의 보험금 부채는 크게 늘어날 전망이다.

보험업계 관계자는 "생보사 입장에서는 장기적으로 유배당 계약을 줄여야 하지만, 다른 상품으로의 전환이나 해약을 무리하게 유도하다간 불완전판매 소지를 낳을 수 있다는 점에서 고민이 클 것"이라고 말했다.