OK저축은행, 고삐 풀린 부실채권 8천억…공격적 대출 '후폭풍'

입력 2022.09.01 06:00

수정 2022.08.31 10:51

1년 동안에만 3천억 '급증'

리스크 대응 여력도 '글쎄'

OK저축은행 지점 간판.ⓒ뉴시스

OK저축은행 지점 간판.ⓒ뉴시스

OK저축은행이 떠안고 있는 부실채권이 최근 1년 동안에만 3000억원 가까이 불어나면서 8000억원을 넘어선 것으로 나타났다. 업계 선두 업체인 SBI저축은행의 두 배가 넘는 규모로, 그 만큼 위험한 대출을 많이 짊어지고 있다는 얘기다.

이런 와중 OK저축은행의 관련 리스크 대응 여력이 다른 저축은행들을 밑돌면서 공격적인 대출 영업을 둘러싼 우려가 더욱 커지는 가운데, 금융당국이 위기관리를 강력하게 주문하고 나서면서 부담은 한층 가중될 것으로 보인다.

1일 금융감독원에 따르면 국내 80개 저축은행이 보유한 고정이하여신(이하 NPL)은 올해 1분기 말 기준 총 3조6047억원으로 전년 동기 대비 10.5% 늘었다. 액수로 따지면 3434억원 증가했다. NPL은 금융사가 내준 여신에서 3개월 넘게 연체된 대출을 가리키는 말로, 통상 부실채권을 분류하는 잣대로 쓰인다.

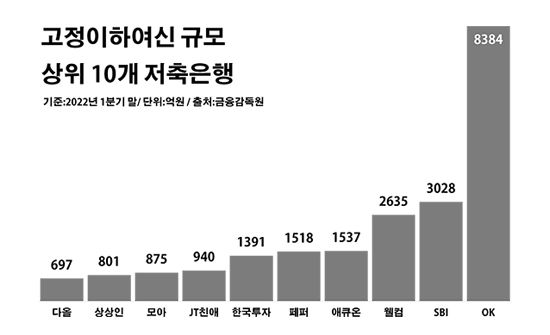

저축은행별로 보면 OK저축은행의 부실채권 규모가 압도적이었다. OK저축은행의 NPL은 8384억원으로 같은 기간 대비 54.8%(2966억원) 급증했다. OK저축은행 다음으로 부실채권이 많은 SBI저축은행의 NPL이 22.6% 늘어난 3028억원 정도인 것과 비교하면 5000억원이 넘는 격차다. 특히 SBI저축은행이 국내 최대 저축은행임을 감안하면 OK저축은행의 부실채권은 더욱 두드러진다.

이밖에 ▲웰컴저축은행(2635억원) ▲에큐온저축은행(1537억원) ▲페퍼저축은행(1518억원) ▲한국투자저축은행(1391억원) ▲JT친애저축은행(940억원) ▲모아저축은행(875억원) ▲상상인저축은행(801억원) ▲다올저축은행(697억원) 등이 NPL 금액 상위 10개 저축은행에 이름을 올렸다.

고정이하여신 규모 상위 10개 저축은행.ⓒ데일리안 부광우 기자

고정이하여신 규모 상위 10개 저축은행.ⓒ데일리안 부광우 기자

OK저축은행의 부실채권이 이처럼 눈에 띄게 많다는 건 결국 그만큼 경쟁사들에 비해 위험을 감수하며 영업을 벌이고 있다는 의미다. 문제는 그에 따른 리스크에 대한 대비 수준이 좋은 편도 아니란 점이다.

실제로 OK저축은행의 NPL 커버리지비율은 121.8%로 저축은행업계 전체 평균(126.8%)를 5.0%포인트(p)밑돌았다. NPL 커버리지비율은 금융사가 보유한 부실 대출을 가리키는 NPL 잔액과 비교해 충당금을 얼마나 적립하고 있는지 보여주는 지표다. 이 수치가 낮을수록 금융사가 향후 잠재적인 부실에 대비할 수 있는 능력이 상대적으로 부족하다는 의미다.

이런 와중에도 OK저축은행은 대출 영업에 더욱 고삐를 죄고 있다. OK저축은행의 올해 1분기 말 여신은 11조810억원으로 1년 전보다 39.3% 증가했다. 저축은행업계 전체 여신이 108조4299억원으로 같은 기간 대비 32.4% 늘어난 것과 비교하면 6.9%p 높은 증가율이다.

OK저축은행이 이대로 부실채권을 해소하지 못할 경우 금융당국으로부터 받게 될 압박도 커질 전망이다. 이복현 금융감독원장은 지난 달 저축은행 최고경영자들과의 간담회에서 "다중채무자에 대한 여신 심사와 사후 관리를 강화하고 선제적으로 대손충당금을 적립해 부실 가능성에 대비하라"고 강조했다.

OK저축은행의 부동산 프로젝트파이낸싱(PF) 대출도 문제다. 부동산 PF는 건물을 지을 때 시행사가 공사비를 조달하기 위해 이용하는 금융 기법이다. 그런데 최근 기준금리 인상 등으로 부동산 경기가 침체되면서 이를 둘러싼 PF 대출 리스크도 확산되고 있다. OK저축은행의 부동산 PF 보유량은 1조원에 육박하는 수준으로 저축은행업계 최대 규모다.

금융권 관계자는 "여신 부문을 활성화하는 과정에서 어느 정도 부실채권이 늘어나는 건 불가피한 측면이 있지만, 코로나19 연착륙에 따라 금융 리스크 확대가 점쳐지는 상황에서 업계 평균을 넘어서는 과도한 NPL은 금융당국 등의 압박을 받게 될 것"이라고 말했다.