"카메라 부품, 주가 밸류에이션 재평가 필요"-신한금융투자

이미경 기자 (esit917@dailian.co.kr)

입력 2021.02.03 08:56

수정 2021.02.03 08:58

입력 2021.02.03 08:56

수정 2021.02.03 08:58

IT부품·전기전자 업종, 비중확대 유지

ⓒ신한금융투자

ⓒ신한금융투자

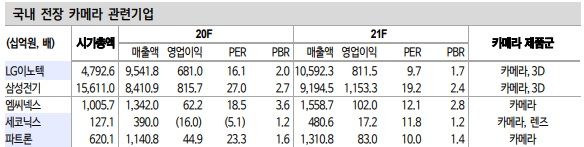

신한금융투자는 3일 카메라 부품업종의 주가 밸류에이션에 대한 재평가가 필요하다고 진단했다. IT부품과 전기전자 업종에 대한 투자의견으로 비중확대를 유지한다고 밝혔다.

박형우 신한금융투자 연구원은 "전장 부품 기업들 중에는 카메라 공급회사들의 밸류에이션 주가 재평가 가능성을 주목한다"고 말했다.

스마트폰 카메라 산업은 코로나19 이후의 수요 회복과 트리플, 쿼드러플 채용 확대로 매출 성장은 지속되지만 성장률은 과거보다 둔화될 것으로 전망했다. 반면 전장 카메라 산업은 ADAS, LiDAR 채용 본격화로 지난해 1억1000만개에서 2022년에 1억9000만개로 고성장이 전망된다.

박 연구원은 "엠씨넥스의 경우 기업가치 재평가가 진행되고 있는데 현재 8.7배에서 12배로 상승했다"며 "두 기업의 전장 매출 비중은 10% 내외로 추산된다"고 덧붙였다.

LG이노텍은 현재 글로벌 2위 전장 카메라 공급사로, 국내외 고객사 다수의 핵심 카메라 개발 협력사다. 엠씨넥스는 국내 고객사 내 시장점유율 1위 기업이고 전장비중은 12%에 달한다.

©(주) 데일리안 무단전재 및 재배포 금지

이미경 기자

(esit917@dailian.co.kr)

기사 모아 보기 >