삼성전기, 3Q 영업익 4050억…역대 최고

유수정 기자

입력 2018.10.31 08:54

수정 2018.10.31 10:30

입력 2018.10.31 08:54

수정 2018.10.31 10:30

매출 29% , 영업익 전년比 96% 증가

MLCC 판매 확대 및 신모델 출시에 따른 부품 공급 증가

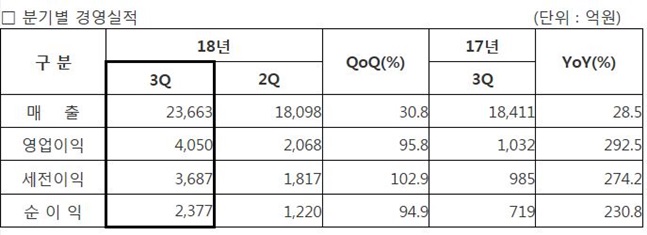

분기별 경영실적ⓒ삼성전기

분기별 경영실적ⓒ삼성전기

삼성전기가 3분기 적층세라믹캐피시터(MLCC) 판매 호조로 깜짝 실적을 냈다.

삼성전기는 지난 3분기 연결기준으로 매출 2조3663억원, 영업이익 4050억원을 기록했다고 31일 밝혔다.

매출액은 전년 동기 대비 29%(5252억원), 전분기 대비 31%(5565억원) 늘었다. 영업이익은 전분기 대비 96%(1981억원), 전년 동기 대비는 292%(3018억원) 증가했다. 분기 기준으로는 사상 최대 실적을 달성했다.

이번 실적은 고사양 MLCC(Multi-Layer Ceramic Capacitor) 판매가 크게 증가하며 이뤄낸 것으로 나타났다.

삼성전기는 주요 거래선의 신모델 출시로 모듈 및 기판 등 주요 부품의 공급이 증가해 모든 사업부문의 매출과 영업이익이 개선됐다고 설명했다.

또 4분기의 경우 계절적 요인에 따른 매출 변동이 예상되지만, MLCC 부문은 IT 및 산업·전장용 등 고사양 제품의 수요 증가로 꾸준히 성장세를 이어갈 것으로 분석했다.

컴포넌트 솔루션 부문의 경우 3분기 매출 1조268억원을 기록해 전분기 대비 18%(1582억원), 전년 동기 대비 69%(4188억원) 증가했다.

이는 해외 거래선 신모델에 소형·초고용량 MLCC 공급의 증가와, 산업·전장용 MLCC 매출이 거래선 다변화로 전분기 대비 크게 늘었기 때문이다.

이에 삼성전기는 4분기 MLCC시장의 경우 IT용 고사양품과 산업·전장용을 중심으로 수요가 많이 늘어날 것으로 예상됨에 따라 매출 증가세도 지속될 것으로 전망했다.

모듈 솔루션 부문은 매출 8851억원으로, 전분기 대비 45%(2732억원), 전년동기대비 8%(631억원) 증가했다.

전략 거래선의 플래그십 신모델 출시로 카메라 및 통신 모듈 공급이 증가했고, 중화 주요 거래선에 손떨림 보정(OIS, Optical Image Stabilization) 기능이 탑재된 듀얼카메라의 판매 증가가 영향을 미쳤다.

삼성전기는 향후 트리플, 쿼드 등 멀티 카메라 모듈과 5G 등 차세대 통신모듈 수요 증가에 적극 대응할 방침이다.

기판 솔루션 부문은 3분기 매출 4324억원으로 전분기 대비 44%(1329억원), 전년 동기 대비8%(328억원) 증가했다.

해당 부문에서는 OLED향 경연성인쇄회로기판(RFPCB, Rigid Flex Printed Circuit Board) 및 차세대 스마트폰용 메인기판인 SLP(Substrate Like PCB) 공급이 증가했다. 또 PC 수요 확대로 패키지 기판 매출도 크게 늘었다.

삼성전기는 “향후 OLED 채용 증가로 RFPCB 수요가 꾸준히 성장할 전망”이라며 “전장·네트워크 기기 등 고사양 패키지 기판 채용도 늘어날 것으로 기대된다”고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

유수정 기자

(crystal@dailian.co.kr)

기사 모아 보기 >