삼성전기, 2Q 영업이익 2068억원...전년동기 대비 193%↑

이홍석 기자

입력 2018.07.25 14:31

수정 2018.07.25 14:54

입력 2018.07.25 14:31

수정 2018.07.25 14:54

고부가 MLCC 판매 확대...5년만에 수익성 최대

매출 1조8098억원으로 6% 증가...하반기 성장 지속 전망

삼성전기 2분기 실적.ⓒ삼성전기

삼성전기 2분기 실적.ⓒ삼성전기

매출 1조8098억원으로 6% 증가...하반기 성장 지속 전망

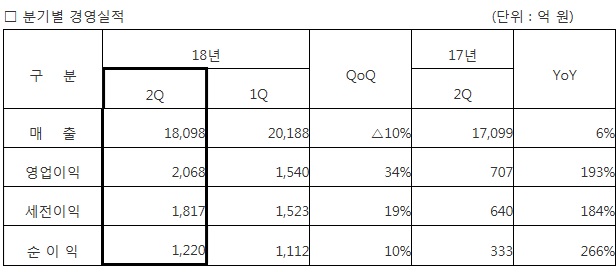

삼성전기가 고부가 적층세라믹캐패시터(MLCC) 제품 판매 확대에 힘입어 2분기 영업이익이 2000억원을 넘어섰다. 전년동기 대비 약 3배 가량 늘어난 것으로 5년 내 최대치를 기록했다.

삼성전기는 25일 오후 공시를 통해 2분기 연결기준 실적으로 매출 1조8098억원과 영업이익 2068억원을 기록했다고 밝혔다.

영업이익의 경우, 전년동기(707억원) 대비 약 3배(193%) 가량 증가한 수치로 전 분기와 비교해도 34% 늘어났다. 매출은 전년 동기 대비 약 6%(999억원) 증가했지만 전 분기에 비해서는 10%(2090억원) 가량 감소했다.

매출은 전분기 대비 2,090억 원(10%) 감소했고, 전년 동기 대비는 999억 원(6%) 증가했다. 영업이익은 전분기 대비 528억 원(34%), 전년 동기 대비 1,361억 원(193%) 늘었다.

회사측은 "주요 거래선의 플래그십 신모델 수요 둔화로 모듈 및 기판 공급이 감소했지만, 고부가 MLCC 판매 확대로 영업이익이 큰 폭으로 증가했다"고 설명했다.

MLCC는 회로에 전류가 일정하게 흐르도록 제어하는 부품으로 다양한 전자제품뿐만 아니라 반도체와 자율주행차 등으로도 사용 범위를 넓혀 나가고 있어 공급부족으로 인한 가격 상승세가 지속되고 있다.

사업부문별로 살펴보면 모듈 솔루션 부문 매출은 6119억 원으로 전 분기 대비 32%, 전년 동기 대비 27% 감소했다. 주요 거래선의 플래그십 모델 수요 둔화로 카메라 및 통신 모듈 판매가 모두 감소했기 때문이다.

컴포넌트 솔루션 부문은 IT용 고용량 및 산업·전장용 MLCC 판매 확대로 전분기와 전년동기 대비 각각 15%와 60% 증가한 8686억 원의 매출을 기록했다.

기판 솔루션 부문 매출은 2995억 원으로 전분기와 전년동기 대비 각각 16%와 6% 감소했다. 주요 거래선의 부품 수요 감소로 스마트폰 메인기판(HDI) 및 경연성회로기판(RFPCB) 매출이 줄어들었다.

회사측은 하반기 주요 거래선의 신모델 출시로 듀얼 카메라, 칩부품, RFPCB 등 고부가 부품 공급이 증가할 것으로 예상했다. 특히 스마트폰 고기능화와 자동차의 전장화가 가속되면서 MLCC 수요가 지속적으로 늘어날 것으로 기대했다.

모듈솔루션 부문은 스마트폰 제조사간 하드웨어 기술 경쟁 심화로 고사양 부품 탑재가 늘어날 것으로 전망된다. 삼성전기는 고화소, 트리플 카메라, 5G 관련 통신 모듈 등 신제품 개발을 통해 사업경쟁력을 높일 계획이다.

컴포넌트솔루션부문에서는 MLCC 시장이 IT용 하이엔드 제품과 전장용을 중심으로 수요가 지속적으로 증가할 것으로 전망돼 회사측은 생산 효율 극대화를 통해 시장 수요에 적극 대응할 계획이다.

기판솔루션부문은 하반기 고부가 SLP(Substrate Like PCB) 기판과 유기발광다이오드(OLED)용 RFPCB 공급이 늘어날 것으로 예상되며 패키지 기판은 인공지능(AI)·전장·5G 등 신규 시장 공략에 나설 방침이다.

삼성전기는 "제조 경쟁력을 강화하고 거래선의 신기종 출시에 적기 대응할 수 있는 생산 체제를 구축해 3분기도 실적 성장세를 이어갈 계획"이라고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

이홍석 기자

(redstone@dailian.co.kr)

기사 모아 보기 >