공유하기

남다른 우대금리에 가려진 조삼모사 '착시'

입력 2020.10.23 06:00 수정 2020.10.23 18:01

신용대출 이자율 할인 2% 육박…하나은행 가장 높아

비싼 원가 탓에 최종 금리는 더 높아…내역 따져봐야

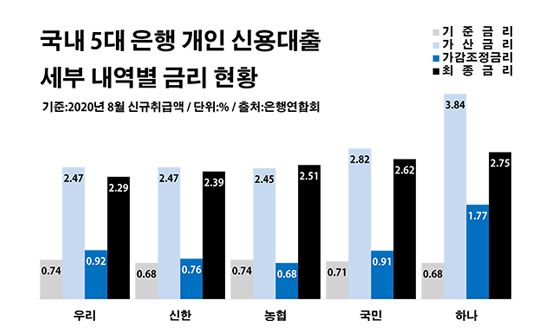

국내 5대 은행 개인 신용대출 세부 내역별 금리 현황.ⓒ데일리안 부광우 기자

국내 5대 은행 개인 신용대출 세부 내역별 금리 현황.ⓒ데일리안 부광우 기자

하나은행이 다른 은행들보다 눈에 띄게 높은 수준의 우대금리를 앞세워 신용대출 영업을 벌이고 있는 것으로 나타났다. 하지만 이에 앞서 훨씬 비싼 가산금리를 붙이고 있는 탓에 결과적인 대출 이자는 도리어 경쟁 은행들을 웃도는 실정이다. 저금리 기조가 심화하면서 우대금리를 무기로 고객들을 유혹하려는 은행들 사이의 경쟁이 더욱 치열해지는 가운데, 대출을 받으려는 소비자 입장에서는 원가를 올려둔 뒤 할인 폭을 크게 가져가는 방식의 이자 착시 효과에 주의할 필요가 있다는 지적이 나온다.

23일 은행연합회에 따르면 올해 8월 신규 취급액 기준 신한·KB국민·우리·하나·NH농협은행 등 5개 은행들이 개인 신용대출에 적용한 가감조정금리는 평균 1.01%로 집계됐다. 가감조정금리는 급여 이체나 카드이용 실적 등에 따라 감면받을 수 있는 우대금리를 가리키는 표현이다. 아울러 지점장 전결 권한으로 할인되는 금리도 여기에 포함된다.

은행별로 보면 하나은행의 우대금리가 다른 은행에 비해 월등히 높았다. 하나은행의 개인 신용대출 가감조정금리는 1.77%로 유일하게 1% 이상이었다. 평균만 따지면 주요 대형 은행들이 신용대출 차주에게 제공하는 우대금리가 대부분 1%를 넘을 것처럼 보이지만, 전반적으로 이 같은 할인이 이뤄지고 있는 곳은 하나은행뿐이라는 얘기다.

다른 곳들의 대출 우대금리는 모두 1%에 미치지 못했다. 우리은행(0.92%)과 국민은행(0.92%)의 개인 신용대출 가감조정금리가 높은 편이었지만, 이들 역시 0%대 후반에 머물렀다. 신한은행과 농협은행의 가감조정금리는 각각 0.76%와 0.68%에 그쳤다.

이런 우대금리만 놓고 보면 최종적인 신용대출 이자도 하나은행이 가장 저렴할 것처럼 여겨지지만 현실은 도리어 정 반대다. 하나은행의 개인 신용대출 최종 실행 금리는 2.75%로 5대 은행들 중 가장 높았다. 나머지 은행들의 개인 신용대출 실행 이자율은 ▲우리은행 2.29% ▲신한은행 2.39% ▲농협은행 2.51% ▲국민은행 2.62% 등 순이었다.

이렇게 남다른 우대금리에도 불구하고 하나은행의 실질적인 대출 이자율이 높아지는 이유는 은행들이 가산금리 때문이다. 대출 이자는 시장 원가에 해당하는 기준금리에 각 은행이 붙이는 영업비용과 마진을 더한 뒤, 마지막으로 우대금리를 빼 결정되는 구조다. 하나은행의 경우 우대금리 조건이 좋아도, 그 전에 매겨지는 가산금리가 워낙 높다는 얘기다.

실제로 하나은행이 개인 신용대출에 책정한 가산금리는 3.84%로 홀로 3%대를 기록했다. 이는 다른 조사 대상 은행들에 비해 최소 1%포인트 이상 높은 이자율이다. 농협은행(2.45%)·신한은행(2.47%)·우리은행(2.47%)·국민은행(2.82%) 등의 개인 신용대출 가산금리는 일제히 2%대를 나타냈다.

이런 하나은행의 독특한 이자 계산법에 더욱 눈길이 가는 이유는 최근 우대금리를 둘러싸고 은행들의 눈치작전이 가열되고 있기 때문이다. 신종 코로나바이러스 감염증(이하 코로나19) 이후 기준금리가 사상 처음으로 0%대까지 곤두박질친 탓에 은행들로서는 더 이상 기본 이자율 측면에서 차별화를 꾀하기 어려운 실정이다. 이 때문에 은행들은 할인에 해당하는 우대금리 제공에 더욱 집중하는 분위기다.

아울러 코로나19를 계기로 신용대출이 가파르게 늘어나면서 이를 둘러싼 경쟁이 뜨거워지고 있는 상황도 은행들의 우대금리 셈법을 한층 분주하게 만들고 있는 요인이다. 코로나19에 따른 저금리로 대출 이자율 자체가 싸진데다, 최근 부동산과 주식 투자 열풍으로 개인의 자금 수요가 확대되면서 이 같은 추세는 당분간 계속될 것으로 전망된다.

지난 달 말 5대 은행들이 보유한 개인 신용대출 잔액은 총 126조3868억원으로 지난해 말보다 15.0%(16조4760억원)나 증가했다. 지난해 이들 은행의 신용대출이 101조9332억원에서 109조9108억원으로 7.8%(7조9776억원) 늘었던 것을 감안하면, 올해 들어 9개월 만에 연간 증가량 대비 두 배 이상의 신용대출이 불어난 셈이다.

이처럼 신용대출을 찾는 사람들이 많아지는 가운데 금융권에서는 자신이 적용받는 이자의 내역을 좀 더 꼼꼼히 살필 필요가 있다는 조언이 나온다. 각종 이자율 할인에만 현혹되지 말고, 그 이전에 기초를 이루는 금리가 얼마나 되는지부터 따져 봐야 한다는 설명이다.

이에 대해 하나은행 관계자는 "가산금리와 감면금리를 조정금리로 운용하는 다른 은행과 달리 감면 금리만 주로 운용하고 있다"며 "가산·조정금리가 높아 보이는 이유는 금리 체계의 차이에 의한 것"이라고 설명했다.