공유하기

페이스북

X

카카오톡

주소복사

"삼성바이오로직스, 3Q 이익 전망치 하회…목표가↓"-키움증권

김민석 기자 (kms101@dailian.co.kr)

입력 2020.10.22 08:17 수정 2020.10.22 08:17

입력 2020.10.22 08:17 수정 2020.10.22 08:17

투자의견은 '매수'로 상향, 목표가 90만원으로 하향

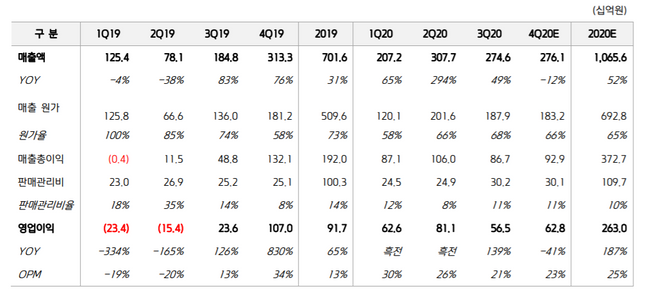

삼성바이오로직스 경영지표 변동 추이 ⓒ키움증권

삼성바이오로직스 경영지표 변동 추이 ⓒ키움증권

키움증권은 22일 삼성바이오로직스가 4공장 관련 증설 인력 충원과 지급수수료 증가로 인해 늘어난 판관비의 영향으로 올해 3분기 시장 기대치를 소폭 하회한 영업이익을 거뒀다고 분석했다. 향후 이익개선이 예상된다는 점에 투자의견은 매수로 상향했지만, 목표주가는 기존 92만원에서 90만원으로 하향했다.

허혜민 키움증권 연구원은 "삼성바이오로직스는 올해 3분기에 전년 동기 대비 49% 늘어난 2746억원의 매출액과 139% 증가한 565억원의 영업익을 거뒀다"며 "4공장 관련 증설 인력 충원과 지급수수료 증가로 3분기 판관비가 1년 새 20% 늘어난 302억원을 기록하면서 영업익은 시장 전망치를 12% 하회했다"고 설명했다.

이어 "삼성바이오에피스는 '아바스틴 바이오시밀러 SB8'의 유럽 승인으로 유입된 마일스톤의 영향으로 2360억원의 매출액과 600억원의 당기순이익을 기록할 것으로 관측된다"고 덧붙였다.

허 연구원은 "삼성바이오로직스는 오는 4분기에 높은 가격의 제품이 쏠렸던 지난해 같은 기간보다 41% 낮지만 높아진 공장 가동율에 전 분기 대비해선 늘어난 628억원의 영업익을 시현할 것으로 전망된다"며 "내년 3공장의 가동율 상승으로 인한 수익성 확대와 CMO 수주 계약 파트너사인 GSK/VIR의 코로나 항체 3상 데이터 발표가 예정된 만큼 지속적인 성장 가능성은 긍정적으로 보인다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

김민석 기자

(kms101@dailian.co.kr)

기사 모아 보기 >

0

0

0

관련기사

실시간 랭킹

●

●

댓글 0

로그인 후 댓글을 작성하실 수 있습니다.

0 개의 댓글 전체보기