공유하기

페이스북

X

카카오톡

주소복사

"LG유플러스, 가입자수 증가세·호실적 주목"-삼성증권

이미경 기자 (esit917@dailian.co.kr)

입력 2020.10.20 08:59 수정 2020.10.20 08:59

입력 2020.10.20 08:59 수정 2020.10.20 08:59

투자의견 '매수', 목표주가 1만7500원 제시

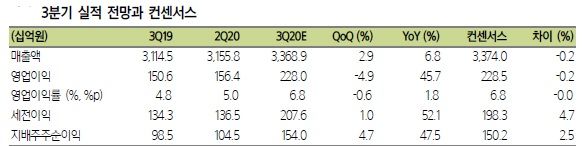

LG유플러스 실적추이.ⓒ삼성증권

LG유플러스 실적추이.ⓒ삼성증권

삼성증권은 20일 LG유플러스에 대해 견조한 가입자수 증가와 함께 호실적을 지속하며 탄탄한 이익 체력을 입증했다고 밝혔다. 투자의견은 '매수', 목표주가는 1만7500원을 제시했다.

최민하 삼성증권 연구원은 "3분기 영업이익은 가입자수 성장과 효율적 비용 집행으로 전년동기대비 46%가 늘어난 2280억원으로 시장 컨센서스에 부합할 것"이라며 "무선 가입자의 견조한 성장 추세가 이어져 매출 증가를 견인하고 있다"고 강조했다.

이어 "5G 가입자는 전분기대비 38만4000명 순증한 217만명 정도가 될 것"이라며 "업계 전반으로 과열 경쟁 지양에 따른 인당획득비용은 전분기 수준을 유지한 것으로 추정돼 마케팅비용이 5725억원을 기록할 것"이라고 말했다.

최 연구원은 "양호한 가입자수 성장에 기반해 양질의 실적 개선을 이어가고 있다"며 "올해부터 연결계상된 LG헬로비전이 안정적인 이익 기여를 하고 있고 점진적으로 기존 사업과의 시너지도 기대된다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

이미경 기자

(esit917@dailian.co.kr)

기사 모아 보기 >

0

0

0

관련기사

실시간 랭킹

●

●

댓글 0

로그인 후 댓글을 작성하실 수 있습니다.

0 개의 댓글 전체보기